支付清結(jié)算之基本概念和入門

搞明白了清結(jié)算,你就明白了支付業(yè)務(wù)是怎么運(yùn)轉(zhuǎn)的。 從技術(shù)上來說,清結(jié)算并不是最難的,風(fēng)控、信用,實(shí)施起來比清結(jié)算難多了。但從業(yè)務(wù)的角度來說,清結(jié)算可以說是最難理解的支付業(yè)務(wù)過程了。 它牽扯到支付所有相關(guān)的概念。為了降低理解難度,我們從常見的支付行為入手,逐步分析清結(jié)算如何進(jìn)行。

支付流程

先說個(gè)比較簡單的支付場景,用戶(姑且稱他為小明)用綁定的銀行卡(用宇宙第一大行工行為例)來購買某電商公司(老熊公司)的產(chǎn)品。小明需要先在老熊公司網(wǎng)站上完成銀行卡綁定的操作,綁卡的過程參見之前的文檔支付系統(tǒng)之綁卡、簽約和身份驗(yàn)證。綁卡以后,就可以使用這個(gè)卡來購買商品。 首先是挑選商品和下單,其后是執(zhí)行支付。下單之前的流程不做介紹, 我們從支付開始,來說明支付過程中的清結(jié)算問題。 為了簡化,我們先從比較簡單的同渠道、公司內(nèi)購買的場景來開始。商品也先假定為虛擬產(chǎn)品,比如會(huì)員卡。 為了實(shí)現(xiàn)這個(gè)流程,有一些前置的操作需要完成:

- 老熊公司已經(jīng)對(duì)接了工行的快捷支付接口。通過這個(gè)接口,可以實(shí)現(xiàn)綁卡(簽約)、支付、退款、查單等操作。如何對(duì)接,參見文檔支付系統(tǒng)之銀行卡支付。

- 老熊公司已經(jīng)按照工行的要求,在工行開了預(yù)備金賬戶。老熊公司通過工行接口的所有收款、退款等資金往來,都發(fā)生在這個(gè)賬戶上。

- 小明在老熊公司的應(yīng)用中綁定了自己的一張卡,為了簡化處理,小明綁定的也是工行的卡,先省略掉跨行結(jié)算的步驟。具體的綁卡流程參見支付系統(tǒng)之綁卡、簽約和身份驗(yàn)證

用戶小明在手機(jī)或者PC Web上購買了100元的虛擬產(chǎn)品,比如很多公司會(huì)使用的會(huì)員卡。這里我們先從虛擬物品入手,因?yàn)閷?shí)體物品情況會(huì)復(fù)雜一點(diǎn),供應(yīng)鏈和物流也是一個(gè)大課題,購買實(shí)體物品就需要考慮這個(gè)問題,而虛擬產(chǎn)品就可以暫不考慮。然后小明在網(wǎng)站上執(zhí)行下單、支付操作。

老熊公司的支付系統(tǒng)接收到小明的支付操作請(qǐng)求后,系統(tǒng)首先會(huì)校驗(yàn)訂單是否有問題,然后調(diào)用工行快捷支付接口,從用戶的工行卡上扣除100元, 用戶的工行卡的扣款是實(shí)時(shí)進(jìn)行的,也就是說,這個(gè)操作完成后,小明查看他的工行余額和流水,會(huì)有一筆100元的交易,并且賬戶余額也減少了100元。 但是這個(gè)錢并不是直接就進(jìn)入了老熊公司的(預(yù)備金)賬戶上的。工行在第二天凌晨會(huì)對(duì)前天的交易進(jìn)行清算和結(jié)算。在計(jì)算收入的同時(shí),也從中扣除掉通道費(fèi)用,得到最終應(yīng)該劃撥到預(yù)備金賬戶上的金額。在這個(gè)例子中我們假定手續(xù)費(fèi)按支付金額收費(fèi),比例為0.1%。 這里筆交易,支付給工行0.10元,公司收入99.9元。這里有個(gè)需要注意的地方。有些銀行是在扣除手續(xù)費(fèi)后,將前一天的余額全部劃撥到備付金賬戶上;有些銀行是先全額劃撥所有收入到備付金上,然后扣除手續(xù)費(fèi)。

交易流水

用戶執(zhí)行支付后,系統(tǒng)首先需要記錄交易流水,流水的內(nèi)容包括:

交易主體:即發(fā)起本次交易的出款的用戶,一般是記錄ID、姓名等信息。

交易賬戶:即用戶購買時(shí)使用的出款的賬戶,這是用戶在工商銀行的卡,實(shí)際賬戶是建立在工行,但在電商系統(tǒng)中,為了便于結(jié)算,為這個(gè)賬戶建立一個(gè)代理。這個(gè)賬戶在系統(tǒng)中的ID是10001(數(shù)據(jù)本身無其他含義)

- 交易對(duì)手:即出賣虛擬產(chǎn)品的業(yè)務(wù)部門,一般記錄部門的ID、名稱等信息。

- 結(jié)算收益: 交易對(duì)手能夠拿到的金額。這里是 支付金額-渠道費(fèi)用,即99.9元

- 對(duì)手賬戶:即虛擬產(chǎn)品的收款賬戶,為了便于結(jié)算,公司一般會(huì)對(duì)每項(xiàng)業(yè)務(wù)設(shè)置獨(dú)立的結(jié)算賬戶。這個(gè)賬戶在系統(tǒng)中的ID是 20001(數(shù)據(jù)本身無其他含義)。

- 交易渠道:即工商銀行的快捷支付,還需要記錄渠道的ID, 名稱等;

- 渠道結(jié)算賬號(hào):這也是個(gè)代理賬號(hào),記錄在渠道側(cè)的交易流水。

- 渠道提交時(shí)間:請(qǐng)求渠道執(zhí)行支付的時(shí)間;

- 渠道支付時(shí)間:渠道一般會(huì)在返回的報(bào)文中說明本次交易的執(zhí)行時(shí)間。 如果沒有,則使用渠道的支付接口返回時(shí)間。

- 渠道費(fèi)率:渠道的手續(xù)費(fèi),這里假定工行是按支付金額收費(fèi),比例為支付金額的0.1%。

- 渠道費(fèi)用:這里是支付金額*手續(xù)費(fèi)率, 即0.1元。

- 發(fā)起交易日期:2016年12月12日 13:00:10,即用戶提交訂單后,虛擬產(chǎn)品業(yè)務(wù)調(diào)用支付系統(tǒng)接口執(zhí)行支付的時(shí)間。

- 執(zhí)行交易日期: 2016年12月12日 13:00:11,即支付系統(tǒng)接口調(diào)用時(shí)間。

- 支付截止日期:必須在此日期前完成支付。

- 訂單信息:在本例子中是會(huì)員卡,一般需要記錄業(yè)務(wù)方訂單ID、名稱、內(nèi)容等信息。

- 訂單金額:提交過來的原始訂單的金額 100元;

- 支付金額: 用戶實(shí)際支付的金額,由于沒有使用優(yōu)惠券、打折卡等,這里支付金額等于訂單金額,都是100元。

沒有使用卡券、沒有和合作方分成,這兩塊內(nèi)容暫不記錄。

交易流水是在完成支付時(shí)實(shí)時(shí)生成的。這個(gè)流水信息是后續(xù)記賬的依據(jù),所以務(wù)必在流水中真實(shí)記錄能收集到的所有的現(xiàn)場信息。 這里從:

1.交易主體,即掏錢的小明

2.交易對(duì)手,即收錢的業(yè)務(wù)方

3.交易渠道,即工行快捷

4.交易商品,即會(huì)員卡

角度來多方位全角度的描述這筆交易。大家會(huì)注意到這里有不少冗余信息。實(shí)際上對(duì)交易涉及到所有可能會(huì)被修改的信息,比如用戶姓名,商品名稱,商品價(jià)格,都需要在這里留一個(gè)快照。

會(huì)計(jì)主體

不用說,這一筆賬是老熊公司的賬務(wù),不是工行的賬務(wù),也不是小明家的賬務(wù)。雖然這里會(huì)有工行和小明的信息,但記賬的目的是為了了解和改進(jìn)老熊公司的經(jīng)營狀況服務(wù)的。 老熊公司不是某個(gè)大公司的分公司或者子公司,它是一家獨(dú)立核算的、具有獨(dú)立的資金和經(jīng)營業(yè)務(wù)的單位,從會(huì)計(jì)學(xué)角度來說,他是一個(gè)獨(dú)立的會(huì)計(jì)實(shí)體。

會(huì)計(jì)要素

從概念上來說,所有和錢有關(guān)的活動(dòng),買會(huì)員、用戶充值、支付手續(xù)費(fèi)等,都需要記賬,這些活動(dòng),稱之為會(huì)計(jì)對(duì)象。 每個(gè)公司都有不同的會(huì)計(jì)對(duì)象,有時(shí)候同一類活動(dòng),叫法還不一樣。如果直接用這些活動(dòng)內(nèi)容來記賬,那就沒法比較每個(gè)公司的情況。 比如新浪說我家微博廣告收入300萬,網(wǎng)易說我家賣豬收入了300萬,到底誰家更賺錢?需要有一個(gè)記賬的標(biāo)準(zhǔn),讓大家分門別類的做記錄。對(duì)會(huì)計(jì)對(duì)象做規(guī)范化的管理,這就引入會(huì)計(jì)要素的概念。

會(huì)計(jì)要素是對(duì)會(huì)計(jì)對(duì)象進(jìn)行的基本分類,是會(huì)計(jì)核算對(duì)象的具體化。 如果說會(huì)計(jì)對(duì)象是個(gè)Object,則會(huì)計(jì)要素是定義這個(gè)Object的Class。 不同的國家對(duì)會(huì)計(jì)要素有不同的規(guī)定。 國際會(huì)計(jì)準(zhǔn)則委員會(huì)(IASC)在《編制和呈報(bào)財(cái)務(wù)報(bào)表的結(jié)構(gòu)》將會(huì)計(jì)要素其歸類為資產(chǎn)、負(fù)債、權(quán)益、收益和費(fèi)用五個(gè)要素。美國財(cái)務(wù)會(huì)計(jì)準(zhǔn)則委員會(huì)(FASB)在《財(cái)務(wù)會(huì)計(jì)概念公告》中將會(huì)計(jì)要素歸類為資產(chǎn)、負(fù)債、所有者權(quán)益(凈資產(chǎn))、業(yè)主投資、派給業(yè)主款、綜合收益、營業(yè)收入、費(fèi)用、利潤、損失十個(gè)要素。 我國《會(huì)計(jì)準(zhǔn)則》將會(huì)計(jì)要素歸類為資產(chǎn)、負(fù)債、所有者權(quán)益、收入、費(fèi)用和利潤六個(gè)要素。 其中資產(chǎn)、負(fù)債和所有者權(quán)益,是反應(yīng)公司的財(cái)務(wù)狀況的;它滿足如下恒等式:

資產(chǎn)=負(fù)債+所有者權(quán)益

收入、費(fèi)用和利潤,是反應(yīng)公司動(dòng)態(tài)的經(jīng)營成果的,滿足如下恒等式:

收入—費(fèi)用=利潤

會(huì)計(jì)科目

六大會(huì)計(jì)要素指明了需要記賬的scope,但畢竟粒度還是太大了。為了更詳細(xì)地了解公司財(cái)務(wù)情況,引入會(huì)計(jì)科目來對(duì)會(huì)計(jì)對(duì)象進(jìn)行第二層次的劃分。使用IT的語言來說,會(huì)計(jì)科目其實(shí)就是一個(gè)分類體系,用來分門別類地記賬。 在實(shí)現(xiàn)上,他也是一個(gè)編號(hào)+名稱,IT俗稱字典表。 從定義上來說,會(huì)計(jì)科目是指一個(gè)涵義明確、概念清楚、簡明扼要、通俗易懂的標(biāo)準(zhǔn)名稱。 會(huì)計(jì)科目按照經(jīng)濟(jì)內(nèi)容的性質(zhì)不同,可以分為資產(chǎn)類科目、負(fù)債類科目、所有者權(quán)益類科目、損益類科目,成本類科目,有些金融企業(yè)還有資產(chǎn)負(fù)債共同類科目。在每一類會(huì)計(jì)科目下,還可以繼續(xù)細(xì)分,詳細(xì)內(nèi)容可以參考2016年財(cái)政部發(fā)布的新會(huì)計(jì)準(zhǔn)則。 會(huì)計(jì)科目和要素之間的關(guān)系:

計(jì)科目和要素之間的關(guān)系")

會(huì)計(jì)科目還分為總賬科目和明細(xì)科目。從IT角度,可以認(rèn)為總賬科目是一級(jí)分類,而明細(xì)科目則是這個(gè)一級(jí)分類下的二級(jí)、三級(jí),甚至更多級(jí)別的詳細(xì)的科目。 記賬時(shí),會(huì)同時(shí)記錄到總賬、明細(xì)科目。 在電商的支付系統(tǒng)中,一般會(huì)設(shè)置如下科目:

- 1002 銀行存款(資產(chǎn)類)

- 100201 業(yè)務(wù)收款

- 100201001 支付寶收款

- 100201002 工行收款

- 100201003 建行收款

- 1004 服務(wù)成本(成本類)

- 100401 支付平臺(tái)手續(xù)費(fèi)用

- 100401001 支付寶手續(xù)費(fèi)

- 100401002 工行手續(xù)費(fèi)

- 100401003 建行手續(xù)費(fèi)

- 6001 主營業(yè)務(wù)收入(損益類)

- 6001001 會(huì)員卡業(yè)務(wù)

- 6001001 游戲業(yè)務(wù)

會(huì)計(jì)賬戶

賬戶是指對(duì)會(huì)計(jì)要素的具體內(nèi)容所作的科學(xué)的分類,其包括兩方面的內(nèi)容:賬戶的名稱、賬戶的用途與結(jié)構(gòu)。會(huì)計(jì)科目是設(shè)置賬戶的依據(jù),也是賬戶的名稱。 比如對(duì)銀行存款這個(gè)會(huì)計(jì)科目,也會(huì)設(shè)置一個(gè)對(duì)應(yīng)的銀行存款賬戶,用來跟蹤公司在銀行存款的變動(dòng)。 在這個(gè)案例中,將設(shè)置的賬戶同會(huì)計(jì)科目。

記賬憑證

想想在以前沒有電腦的時(shí)候,去買公交卡,公交公司阿姨會(huì)認(rèn)真地記錄你買的卡的卡號(hào)、買卡人的姓名、卡的面值等信息,運(yùn)氣好的時(shí)候還會(huì)給個(gè)發(fā)票。 一般來說,阿姨會(huì)將購買記錄登記到一個(gè)賬冊上,形成記賬憑證,并在這里會(huì)登記發(fā)票號(hào)碼。在現(xiàn)在高科技時(shí)代,這個(gè)憑證還是少不了了。 先說明細(xì)賬,記錄內(nèi)容如下:

賬")

這里詳細(xì)記錄每一條交易信息,當(dāng)然,通過計(jì)算機(jī)系統(tǒng),可以記錄更多詳情,包括時(shí)間、地點(diǎn)等。

會(huì)計(jì)分錄和記賬

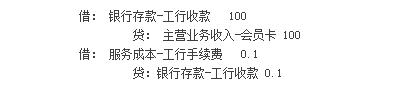

大家經(jīng)常看到的記錄應(yīng)該是這樣的:

如上, 銀行存款、服務(wù)成本、主營業(yè)務(wù)收入,屬于總賬科目,而工行收款、會(huì)員卡、工行手續(xù)費(fèi),屬于明細(xì)科目。 這里采用的是復(fù)式記賬法中借貸記賬法。 對(duì)應(yīng)的賬戶結(jié)構(gòu)如下:

構(gòu)")

借貸復(fù)式記賬法的特點(diǎn)是:

- 采用借、貸作為記賬符號(hào),建立在會(huì)計(jì)恒等式基礎(chǔ)上,遵循有借必有貸,借貸必相等的原則;

- 賬戶基本結(jié)構(gòu)是: 左側(cè)為借,右側(cè)為貸。 3.一般采用如上圖所示的T行賬戶的形式來描述

- 借貸所代表的增加、減少的含義并不固定,和賬戶的性質(zhì)有關(guān)。

更多問題

作為清結(jié)算的入門介紹,這里將的是最簡單的場景。實(shí)際上,這個(gè)場景還有很多問題:

- 嚴(yán)格的說,會(huì)員卡的收入,還不能立即作為公司主營業(yè)務(wù)收入。會(huì)員卡是預(yù)付款項(xiàng),用戶開始使用會(huì)員卡,到用戶結(jié)束使用會(huì)員卡之后,這一筆開支才算是真正落入公司主營業(yè)務(wù)收入中。

- 會(huì)員卡在使用期間,公司針對(duì)會(huì)員業(yè)務(wù)的各種開銷,要分?jǐn)偟竭@一段期間的會(huì)員上,從而計(jì)算出每張會(huì)員卡的使用成本,最終才能夠計(jì)算出收益。

- 用戶會(huì)員卡購買的款項(xiàng)并不是立即到賬的,而是銀行到T+1,也就是第二天才會(huì)將結(jié)算資金打到公司賬戶上,這種情況應(yīng)該如何記賬?

- 如果支付過程中使用了代金券和優(yōu)惠券,那又應(yīng)該如何考慮?

此外,還有退款、充值等場景的清結(jié)算,這些問題都將在本系列的文章中詳細(xì)介紹。

【本文為51CTO專欄作者“鳳凰牌老熊”的原創(chuàng)稿件,轉(zhuǎn)載請(qǐng)通過微信公眾號(hào)“鳳凰牌老熊”聯(lián)系作者本人】