2022持續(xù)前行:五大存儲創(chuàng)新趨勢值得關(guān)注

我們都聽說過 10 億美元的期貨合約清算導(dǎo)致比特幣和以太坊盤中價格暴跌 25%的故事,但事實是,自 BitMEX 推出以來,該行業(yè)一直受到 100 倍杠桿工具的困擾, 2016 年 5 月的永續(xù)期貨合約。衍生品行業(yè)遠遠超出這些零售驅(qū)動的工具,因為機構(gòu)客戶、共同基金、做市商和專業(yè)交易員可以從使用該工具的對沖功能中受益。

2020 年 4 月,價值 1300 億美元的對沖基金 Renaissance Technologies獲準使用芝加哥商品交易所上市的工具投資比特幣期貨市場。這些交易猛犸象與零售加密貨幣交易商完全不同,而是專注于套利和非定向風(fēng)險敞口。

與傳統(tǒng)市場的短期相關(guān)性可能會上升

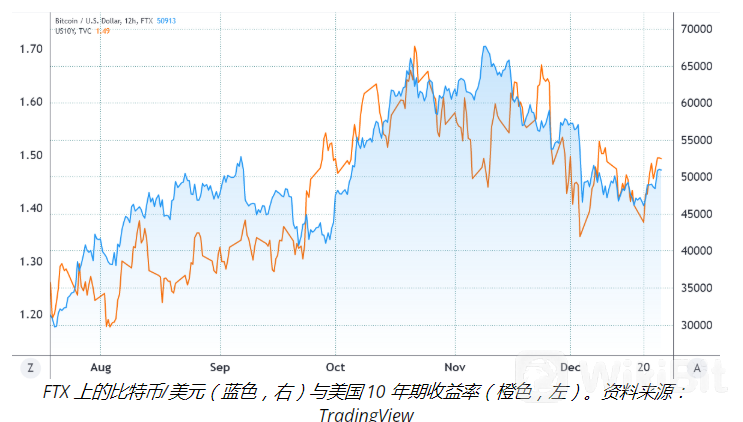

作為一種資產(chǎn)類別,加密貨幣正在成為全球宏觀經(jīng)濟風(fēng)險的代表,無論加密投資者是否喜歡它。這并不是比特幣獨有的,因為大多數(shù)商品工具在 2021 年都受到這種相關(guān)性的影響。即使比特幣價格按月脫鉤,這種短期風(fēng)險承擔(dān)和風(fēng)險規(guī)避策略也會嚴重影響比特幣的價格。

請注意比特幣的價格如何與美國 10 年期國庫券穩(wěn)定相關(guān)。每當(dāng)投資者要求持有這些固定收益工具的更高回報時,就會對加密貨幣敞口提出額外要求。在這種情況下,衍生品是必不可少的,因為大多數(shù)共同基金不能直接投資于加密貨幣,因此使用受監(jiān)管的期貨合約,例如 CME 比特幣期貨,可以讓他們進入市場。

礦工將使用長期合約作為對沖

從礦工的角度來看,加密貨幣交易者沒有意識到短期價格波動對他們的投資沒有意義。隨著礦工變得更加專業(yè),他們不斷出售這些代幣的需求顯著減少。這正是最初創(chuàng)建衍生工具的原因。

例如,礦工可以賣出三個月后到期的季度期貨合約,有效地鎖定了該期間的價格。然后,無論價格如何變動,從這一刻起,礦工都事先知道他們的回報。通過交易比特幣期權(quán)合約可以實現(xiàn)類似的結(jié)果。例如,礦工可以出售 40,000 美元的 2022 年 3 月看漲期權(quán),如果 BTC 價格跌至 43,000 美元,或比當(dāng)前的 51,100 美元低 16%,這將足以補償。作為交換,高于 43,000 美元門檻的礦工的利潤減少了 42%,因此期權(quán)工具起到了保險的作用。

比特幣作為傳統(tǒng)金融抵押品的用途將擴大

富達數(shù)字資產(chǎn)和加密借貸和交易平臺 Nexo 最近宣布建立合作伙伴關(guān)系,為機構(gòu)投資者提供加密借貸服務(wù)。該合資企業(yè)將允許無法在傳統(tǒng)金融市場中使用的比特幣支持的現(xiàn)金貸款。

這一運動可能會緩解特斯拉和 Block(以前的 Square)等公司繼續(xù)將比特幣添加到資產(chǎn)負債表中的壓力。將其用作日常運營的抵押品,大大增加了他們對該資產(chǎn)類別的敞口限制。與此同時,與傳統(tǒng)固定收益相比,即使是不尋求定向投資比特幣和其他加密貨幣的公司也可能受益于該行業(yè)更高的收益率。對于不愿意直接暴露于比特幣波動性但同時又希望獲得更高資產(chǎn)回報的機構(gòu)客戶來說,借貸是完美的用例。

投資者將利用期權(quán)市場產(chǎn)生“固定收益”

Deribit 衍生品交易所目前持有比特幣和以太期權(quán)市場 80% 的市場份額。但是,像 CME 和 FTX US Derivatives(以前稱為 LedgerX)這樣的受美國監(jiān)管的期權(quán)市場最終會受到關(guān)注。

機構(gòu)交易者挖掘這些工具是因為它們提供了創(chuàng)建半“固定收益”策略的可能性,例如覆蓋看漲期權(quán)、鐵鷹看漲期權(quán)、看漲期權(quán)價差等。此外,通過結(jié)合看漲(買入)和看跌(賣出)期權(quán),交易者可以設(shè)置具有預(yù)定義最大損失的期權(quán)交易,而沒有被清算的風(fēng)險。

全球各國央行很可能會將利率維持在接近零并低于通脹水平。這意味著投資者被迫尋求提供更高回報的市場,即使這意味著要承擔(dān)一些風(fēng)險。這正是機構(gòu)投資者將在 2022 年進入加密衍生品市場并改變我們目前所知的行業(yè)的原因。

波動性降低即將到來

如前所述,目前眾所周知,加密衍生品會在發(fā)生意外價格波動時增加波動性。這些強制平倉訂單反映了用于獲取過度杠桿的期貨工具,這種情況通常由散戶投資者引起。

然而,機構(gòu)投資者將在比特幣和以太衍生品市場獲得更廣泛的代表性,因此會增加這些工具的買賣規(guī)模。因此,零售交易者的 10 億美元清算對價格的影響較小。

簡而言之,越來越多的專業(yè)玩家參與加密衍生品將通過吸收訂單流來減少極端價格波動的影響。隨著時間的推移,這種影響將體現(xiàn)在波動性的降低上,或者至少可以避免諸如2020 年 3 月BitMEX 服務(wù)器“宕機”15 分鐘之類的問題。