今起你的銀行卡將發(fā)生重大變化!反欺詐咨詢顧問深度解讀新規(guī)

今日起(2016年12月1日),央行的一系列新規(guī)定將正式開始實(shí)施。這其中有幾條將對普通持卡人的使用習(xí)慣以及銀行、第三方支付等金融機(jī)構(gòu)的風(fēng)險控制產(chǎn)生較大的影響。在此,豈安資深反欺詐咨詢顧問針對以上規(guī)定的具體內(nèi)容及相應(yīng)的影響進(jìn)行解讀。

一、關(guān)于Ⅰ類、Ⅱ類、Ⅲ類個人銀行賬戶

1.新政里提到的銀行的三類賬戶有什么區(qū)別?

簡單來說:

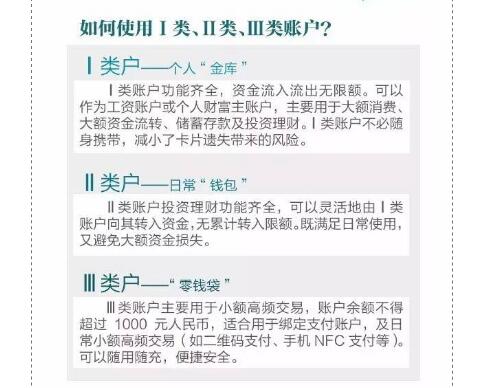

- Ⅰ類賬戶是全功能賬戶,可以等同于以往無任何業(yè)務(wù)限制的借記卡賬戶。

- Ⅱ、Ⅲ類賬戶則是在用戶已擁有Ⅰ類賬戶的基礎(chǔ)上,增設(shè)的兩類功能逐級遞減的賬戶類別。

例如,在存取現(xiàn)金或進(jìn)行消費(fèi)時,I類賬戶沒有任何限制,而Ⅱ/Ⅲ類類賬戶的日累計限額/年累計限額不能超過1萬元/5千元。

2.為什么這么麻煩地搞出三類賬戶?

對于銀行來說,過往許多用戶持卡數(shù)量過多,有部分賬戶會成為僵尸賬戶。這既造成了個人記憶及管理上的不方便,也會使得銀行運(yùn)營成本上升;更甚者,它為欺詐分子對他人賬戶進(jìn)行買賣、冒名開戶等欺詐行為提供了方便。

在新規(guī)實(shí)施后,每人在每家商業(yè)銀行只允許開設(shè)一個I類賬戶而II類、III類賬戶由于在功能上進(jìn)行了相關(guān)限制,因此,在一定程度上降低了相關(guān)風(fēng)險。

3.之前有的賬戶怎么辦?

根據(jù)新政的規(guī)定,在2016年12月1日前開立的Ⅰ類賬戶現(xiàn)階段仍可以正常使用。

不過,未來,銀行會逐步對同一個人開立多個Ⅰ類戶的情況進(jìn)行排查,如果發(fā)現(xiàn)個人開戶數(shù)量較多的,銀行會引導(dǎo)對多余的Ⅰ類賬戶進(jìn)行歸并,或者根據(jù)用途,將其中的部分Ⅰ類賬戶降為Ⅱ類或Ⅲ類戶。

4.這三類賬戶,我(普通持卡人)應(yīng)該怎么區(qū)分使用呢?

對普通持卡用戶來說,在新規(guī)對賬戶進(jìn)行分類后,這三類賬戶可以適用于我們不同的應(yīng)用場景。例如:

- I類賬戶由于功能上沒有任何限制,可作為個人財富主賬戶,主要進(jìn)行大額儲蓄、大額理財?shù)?

- II類賬戶可以做為持卡人中額的理財+支付賬戶;

- III類賬戶主要用戶進(jìn)行小額高頻的消費(fèi)或交易。

這樣一來,三類賬戶彼此可以實(shí)現(xiàn)功能上一定的隔離,減少了某類賬戶因卡片遺失或被欺詐分子非法獲取所帶來的風(fēng)險和損失。

例如,對于目前第三方支付的快捷支付業(yè)務(wù),持卡人可以根據(jù)需要,選擇綁定II類或III類賬戶,這樣就無需暴露I類賬戶,減少了潛在的資金損失風(fēng)險。

解讀

新規(guī)對于每個用戶第三方支付機(jī)構(gòu)賬戶數(shù)進(jìn)行限制后,不僅能夠節(jié)約這些支付機(jī)構(gòu)對賬戶的管理成本,同時,一人一個賬戶,也將方便監(jiān)管賬戶的資金動向,對盜卡盜刷,洗錢等不法行為,具有較好的遏制作用。

二、關(guān)于支付標(biāo)記技術(shù)對信息脫敏處理

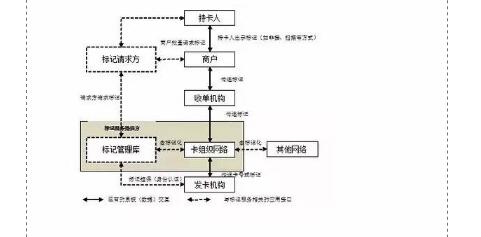

1.什么是支付標(biāo)記技術(shù)?

所謂的支付標(biāo)記技術(shù)(Payment Tokenization),又可翻譯為支付令牌化,是由國際芯片卡標(biāo)準(zhǔn)化組織EMVCo于2014年正式發(fā)布的一項(xiàng)最新技術(shù),即使用唯一的一個支付標(biāo)記(與主卡號保持一致,一般由 13 至 19 位的數(shù)字組成)來替代銀行主賬號進(jìn)行交易驗(yàn)證。

2.什么是域控?

基于支付標(biāo)記技術(shù)的支付方案,可以通過域控屬性限定交易場景(所謂域控,表示標(biāo)記被限定的使用場景,比如特定的交易類型、使用次數(shù)、支付渠道等限定場景或場景的任意組合)。

這樣一來,即使某支付標(biāo)記被欺詐分子所獲知,由于其無法得到其他關(guān)鍵信息,同時該支付標(biāo)記擁有單獨(dú)的域控,因此,其負(fù)面影響將大大降低。

3.支付標(biāo)記技術(shù)能夠怎么樣保護(hù)持卡人的個人敏感信息不致外泄?

通常,銀行持卡人(特別是信用卡持卡人)主要面臨著卡片欺詐風(fēng)險和無卡欺詐風(fēng)險兩大類風(fēng)險。

- 卡片欺詐風(fēng)險主要是由于持卡人卡片遺失或在刷卡過程中,遭欺詐分子復(fù)制成偽卡而衍生出的相關(guān)風(fēng)險,從而對持卡人造成潛在的資金風(fēng)險;

- 無卡欺詐風(fēng)險主要主要是由于賬戶相關(guān)重要信息,如卡號、CVV2、密碼、有效期等,因保管不當(dāng)或被惡意程序攻擊造成泄露而衍生出的相關(guān)風(fēng)險。

運(yùn)用支付標(biāo)記技術(shù)進(jìn)行支付,相對于傳統(tǒng)基于卡號的交易傳遞過程,由于用支付標(biāo)記作為唯一的支付標(biāo)示進(jìn)行傳輸,使得原始卡號和有效期等敏感信息無需進(jìn)行傳輸就能完成支付,從而極大程度地減少了這些敏感信息泄露的可能性。

解讀

運(yùn)用支付標(biāo)記技術(shù)進(jìn)行支付,相對于傳統(tǒng)基于卡號的交易傳遞過程,由于用支付標(biāo)記作為唯一的支付標(biāo)示進(jìn)行傳輸,使得原始卡號和有效期等敏感信息無需進(jìn)行傳輸就能完成支付,從而極大程度地減少了這些敏感信息泄露的可能性。

三、關(guān)于此次新規(guī)其它不可不知的措施

1.聽說新政實(shí)施后,我的支付寶或者微信只能支付不超過1000元了,是真的嗎?

1000元的限額,在新政中主要是針對銀行的III類賬戶的余額的。因此,如果你通過支付寶或者微信進(jìn)行快捷支付,綁定的賬戶又是III類賬戶的話,才會有1000元的額度限制。

現(xiàn)階段暫時不會影響支付寶或者微信的使用。未來會不會有影響,要看央行會不會出臺針對第三方支付機(jī)構(gòu)的支付限額規(guī)定。

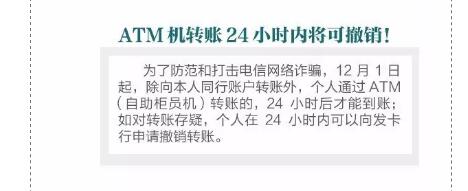

2.聽說ATM轉(zhuǎn)賬24小時到賬?

針對日益猖獗的電信詐騙,保護(hù)持卡用戶的合法財產(chǎn)不被欺詐分子侵占,本次新規(guī)規(guī)定,凡使用ATM機(jī)進(jìn)行轉(zhuǎn)賬的,除了轉(zhuǎn)賬至該持卡人本行其他賬戶能實(shí)時到賬外,其余跨行轉(zhuǎn)賬以及向他人賬戶轉(zhuǎn)賬,均需要24小時后才能到賬;在此期間內(nèi),如持卡人對轉(zhuǎn)賬存疑,可進(jìn)行撤銷操作。

3.聽說6個月內(nèi)無交易記錄的“沉睡”賬戶會暫停非柜面業(yè)務(wù)?

本次新規(guī)規(guī)定,如果從開戶之日起,6個月內(nèi)無交易記錄的“沉睡”賬戶,銀行應(yīng)暫停其非柜面業(yè)務(wù),支付機(jī)構(gòu)應(yīng)當(dāng)暫停所有業(yè)務(wù),待開戶人或開戶單位重新在銀行和支付機(jī)構(gòu)核實(shí)身份后,方可恢復(fù)業(yè)務(wù)。

解讀

通過上述這些審核方式,能夠?qū)~戶開戶事前、事中、事后等各個階段進(jìn)行交叉檢查,能夠較好地防范中介開戶,偽冒他人開戶等欺詐行為,從源頭上控制賬戶風(fēng)險的發(fā)生。

【本文是51CTO專欄機(jī)構(gòu)“豈安科技”的原創(chuàng)文章,轉(zhuǎn)載請通過微信公眾號(bigsec)聯(lián)系原作者】