IBM 坐看云起,藍色泛白

如果歷史是一條河,那么最近一百年便是它落差最大的地方,它在此陡然加速,用滔天巨浪沖出了大片平原,這些平原大大小小,看過去以信息文明最為寬廣,而在這寬廣之中,歷經百年,又始終聳立著一個藍色身影。

他就是IBM。

但我無意渲染他的偉大。

坐看云起

彭明盛在自己最得意的時候錯過了云計算。

他是IBM史上任期最長的CEO,在硬件市場下滑的大趨勢下臨危受命,帶領藍色巨人轉型。從結果上來看,他的任期幾乎完美,在他離職的時候,IBM在保持營收規模的情況下完成了結構調整,硬件只占全部收入的17%,其余都是軟件和服務。在他的領導下,IBM股價一路攀升,達到了215美金的歷史頂峰。

他有個訣竅就是優化EPS。

道理很簡單,EPS表示每股收益(Earnings Per Share),也代表著企業對股東的回報。我們知道藍籌股一般具有穩定的PE,也就是市盈率(股價/EPS),那么作為分母的EPS提高了,作為分子的股價自然也要水漲船高。

彭明盛曾經向華爾街做出過兩次關于EPS的承諾。

- 第一次是2007年,他承諾IBM的EPS將在2010年從6美金漲到10美金,并于2009年提前兌現了這個承諾。

- 第二次是2010年,他承諾EPS將繼續漲到2015年的15美金,并幾乎在2013年提前完成。

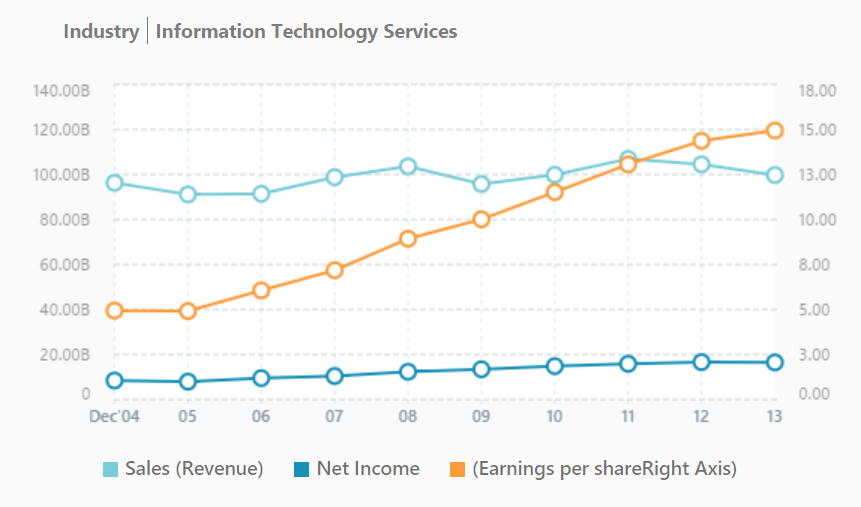

圖1 IBM營收與EPS,from equitybondtheory

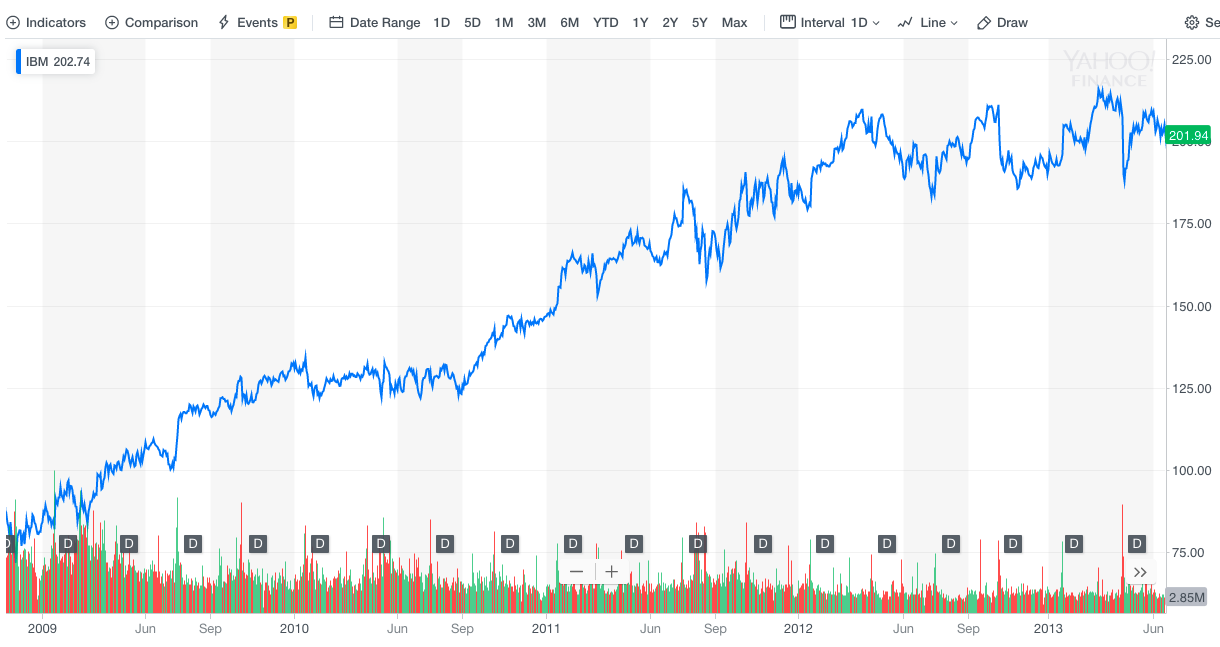

圖2 IBM股價,from YAHOO

EPS一路高歌,IBM也一路高歌,在2009年站上了全球最大IT企業的位置。

彭明盛當然功不可沒。

但這么一個英明神武的人卻讓IBM錯過了云計算。

2010年,在他野心勃勃的宣布第二次EPS計劃的時候,有記者問到他關于云計算的看法,他說“企業有自己獨特的模式,你不可能在云端做我們正在做的事情”。2011年,他更是直接嘲笑了AWS,表示“IBM一個訂單就超過了亞馬遜云計算的所有營收,僅僅一筆交易就勝過亞馬遜的所有努力”。

很顯然,他對云計算不屑一顧。

而且我們稍微拉長一下時間軸就能發現這并不意外。

視線移到90年代,當時的IBM,因盲目擴張而空前巨虧,三年虧了162億,一時間大廈將傾。

風雨飄搖之中,外來人郭士納走馬上任。面對危機,他果斷實施了一系列政策——裁員、剝離低利潤業務、并大幅投資軟件和服務。這些措施藥到病除,快速拯救了IBM,僅僅用了一年,IBM就扭虧為盈,大賺了30億美金。

郭士納曾說過,IBM最不需要的就是遠見,IBM最需要的是為它的每個事業部制定一系列非常務實的、以市場為導向的和高度有效的戰略——能夠拓展市場和增加股東收益的戰略。

這句話貫穿了郭士納時代,也貫穿了彭明盛時代。

所以彭明盛不管是壓縮成本,剝離低毛利資產,遠離硬件,還是收購普華永道和蓮花軟件,走向軟件和服務,其實都是順著郭士納的思路在繼續向前。

從實踐上看,這個思路非常成功,所以沒理由否認自己,也沒理由去跟風云計算。

畢竟IBM的股價如日中天。

但成也EPS,敗也EPS。

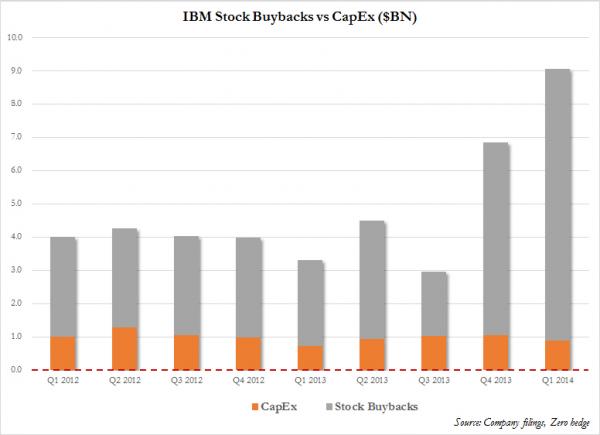

在以EPS為綱思路下,所有高管的獎勵都依賴其成本控制績效,資本支出(CapEx)持續走低,于是整個集團在一味壓縮成本的過程中逐漸變得固步自封。然而,與此同時,IBM卻在另一邊大搞股票回購——市場上的股票少了,收益沒變,每股收益EPS自然就提高了。

從兩者的對比來看,IBM在回收股票上花的錢遠遠超過了資本支出,很像一個不務正業的股民。

圖3 IBM股票回購與CapEx對比

于是IBM便在EPS的高歌猛進中錯過了云計算。

云計算是高科技產業,更是資本密集型產業,需要造大樓,買機器,構建巨大的數據中心,這些實打實的投資誰也繞不過去,這種投資體現在財務報表上便是資本支出。

所以后來很多人評價IBM的云計算策略就是“Talk big, invest little”,純靠忽悠。

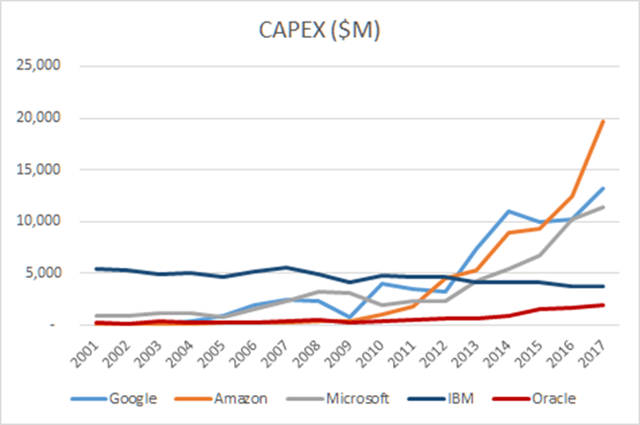

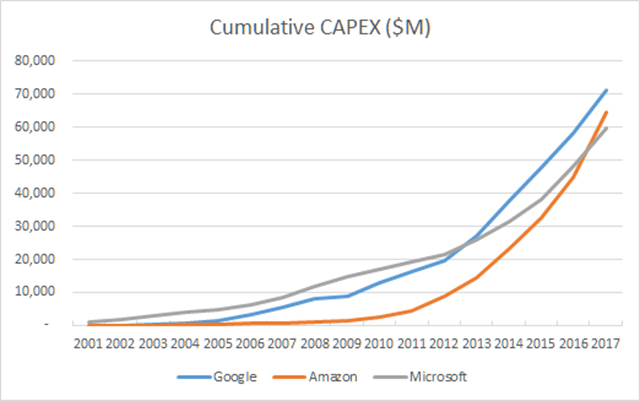

為了讓大家看的更清楚,我們不妨看一下谷歌、Amazon、微軟、IBM等在資本支出上的區別。

圖4 谷歌、Amazon、微軟、IBM與Oracle的CapEx,from platformonomics

云計算大約在2010年左右集中爆發,從圖中也可以看到,伴隨著云計算的爆發,亞馬遜、微軟和谷歌三者的資本支出迅速爬升,很快超越了老牌IT廠商IBM,并把它遠遠甩在了后邊。到2017年的時候,三巨頭已經在資本支出上花了近2000億美金。

圖5 累積CapEx ,from platformonomics

這便是云計算實實在在的門檻,每個想入場的新玩家都必須掂量掂量自己的財力。

而IBM坐看云起,無動于衷。

藍色泛白

彭明盛把難題留給了羅睿蘭。

2012年,羅睿蘭接替60歲的彭明盛成為IBM CEO ,帶領已經不那么大的藍色巨人繼續前進。

她在IBM工作了三十年,負責過公司對普華永道的收購,也領導過IBM所有的部門,一直為接班做著準備,所以她成為IBM CEO是一件水到渠成的事情,連華爾街都沒作出任何反應,畢竟她熟悉IBM的一切。

但這種熟悉也意味著她不能像郭士納那樣說“我是新來的,別問我問題在哪,我不知道”。

她必須知道。

她也確實知道。

她知道EPS已經過時,她知道云計算是未來,她也知道改變會很難。

這種難首先是在云計算上IBM已經很落后了,想追趕,必須要用大量資金追平領先者給市場砌的門檻。但別忘了,彭明盛在2010年還向華爾街做出了2015年EPS漲到15美金的承諾,所以這種投資勢必會影響EPS,進而影響公司股價,這肯定會遭到既得利益者的反對。

有人判斷,在2016年之后羅睿蘭面臨的阻力才會少一點,因為到那時既得利益者的股票都兌現了。

但哪怕沒人反對,羅睿蘭還必須面對IBM根深蒂固的基因——這個抽象的詞有時候也會十分具體,那就是IBM對毛利率的要求。

IBM很多產品毛利率高達90%,但整體綜合利潤卻只有百分之十幾,那么費用都花在哪里了呢?答案就是營銷費用,IBM必須要建立龐大的銷售體系才能把產品賣給客戶,比如拿保修來說,一個IBM前員工曾這樣總結到:

IBM的所有銷售,如果沒有工程師的詳細計算的話,根本就無法報出價格來,而且不夸張的說連一個固定已知設備的保修價格都報不出來。這就是企業級設備本身的復雜性造成的……這樣復雜的銷售模式需要一個龐大的銷售團隊支撐,包括銷售和售前工程師隊伍,還要借助于渠道也就是代理商的幫助來完成整個銷售環節的工作。

其結果是,這么復雜而龐大的隊伍勢必需要龐大的利潤來支撐。所以造成了聳人聽聞的折扣率:一個標價1000萬的設備可能50萬就從IBM出貨了。

眾所周知,云計算最底層是X86服務器,而X86服務器本身就是一個不怎么賺錢的業務,否則IBM也不會把自己的X86業務賣給聯想。雖然云計算有規模效應,毛利率要高一些,但根據測算IaaS層面總是超不過50%,更不要說大家為了搶市場而打價格戰了。所以即使搞好了云計算(IaaS),這種毛利率也很難滿足IBM的需求。

三體里說的降維打擊大概就是這個意思。被高毛利養大的藍色巨人在云計算的緯度里難以生存,而Amazon卻如魚得水,因為Amazon一直追求的就是低毛利和大規模,甚至說起來,云計算的毛利對他還有點太高了,你看在AWS的推動下,虧了20年的Amazon突然開始贏利了。

所以IBM做云計算就像一個胖子戴著腳鐐爬山,每一步都很艱難。

不過他總歸還是上路了。

它先是2013年以20億美金的價格收購了IDC服務商SoftLayer,推出了IaaS產品,繼而在2014年宣布廢除2015 EPS 計劃,解開了身上的腳鐐,然后又在2015年宣布了自己的PaaS產品Bluemix。

看上去一切都在變好。

但到這里為止,IBM還有個問題沒想明白,那就是IaaS。

IaaS是云計算中份額最大的部分,也是IBM最不想面對的部分。

它門檻太高,需要建造大量數據中心,它毛利太低,難以維持IBM生存所需,它又太標準,IBM沒有任何優勢。

《策略思維》里舉過一個帆船比賽的例子。對于領先者來說,他只要觀察對手的策略,一旦發現某個策略有效時直接模仿即可,因為只要能和對手一樣快他就能贏。

在云計算市場也一樣,領先者已經建立起了市場優勢,面對追趕者推出的新產品他只要模仿即可,如果產品有效,他利用龐大的客戶基數便能產生更大收益,如果產品無效,他也有更大的余地允許試錯。

而跟隨者只有一條路,那就是小心謹慎的挑選市場空缺并快速補位。

所以收購SoftLayer也好,推出Bluemix也好,都可以看成IBM在試水,它需要在云上加一些調料,作出自己的味道,正如其官網宣傳的那樣:

圖6 IBM獨特云計算

這個調料最好能夠跳過IaaS。

羅睿蘭最先想到了認知計算,2016年的時候,她在CES展會上說IBM已經轉型成了“認知計算解決方案云平臺公司”,并反復強調著IBM Watson。

客觀的說,IBM在認知計算方面確實有一些積累和優勢。

先是Watson,2011年,Watson首次出現在了綜藝節目危險邊緣上,與人類選手展開問答競賽,并取得了最后勝利,這也是該節目有史以來第一次人機對決,轟動程度不亞于之前IBM的深藍擊敗人類象棋大師。自此之后,Watson就成了美國人心目中認知度最高的AI品牌,似乎從診斷癌癥到給顧客推薦商品,神秘的Watson無所不能。而且IBM對Watson的投入也遠超云計算,單2015年一年就高達150億美金。

除了Watson外,IBM還有自己一直在投入的商業分析,比如做自然語言和圖像識別的AlchemyAPI,做搜索引擎的Blekko,做信用卡風控的IRIS Analytics和做BI的Varicent。

不過這個領域也有它自己的問題,AI雖然是未來,但離真正的落地還太遠,對云計算只是一個錦上添花的事情,大家不會根據AI服務去選擇云廠商。這點IBM肯定看出來了,否則也不會在2018年裁掉了Watson醫療部門70%的人。

所以IBM想居高臨下給所有云廠商一記如來神掌的想法便落空了,他們這時又想到了混合云。

企業IT市場有個規律,那就是20%的大企業客戶占據了80%的資源,而云計算隨互聯網興起,承載的大部分都是中長尾客戶,所以火了這么多年,滲透率也就10%左右。

真正的資源都在那20%大客戶那里,而這部分客戶出于數據安全的考慮,很難完全使用公共云。

這時候混合云就派上用場了——核心在私有云,外圍在公共云,既有彈性又有安全。

雖然Statista預測2020年混合云的市場規模只有900多億,但這并不影響IBM如發現新大陸般的興致勃勃。

IBM宣布這是一個萬億市場,并在2018年10月花340億美金收購了Red Hat,拿到了它的混合云解決方案Openshift。

至于理由,IBM在新聞稿里是這樣說的:

- 研究表明,80%的工作負載還沒有轉移到云,這是由于當今云市場的專有性質所限制的。這將防止數據和應用程序跨多個云的可移植性、多云環境中的數據安全性和一致的云管理。

IBM和Red Hat將強勢定位于解決這個問題,并加速混合多云技術的采用……在此過程中,他們將利用他們在關鍵技術上的共同領導地位,如Linux、容器、Kubernetes、多云管理以及云管理和自動化等。

簡單來說就是,混合云能夠解決剩下80%云市場的問題,而IBM 加 RedHat 能夠解決所有混合云的問題。

或許在IBM眼里,混合云就是跳過IaaS搞云計算,這和跳過硬件搞服務沒區別,IBM搞了幾百年,很擅長。

不過大家似乎都很精通策略思維,IBM的Redhat還沒捂熱,領先者們就迅速“抄襲”了混合云。

先是AWS在18年12月推出了Outposts,接著Azure又推出了Azure stack,到今年4月的時候,Google Cloud也推出了Anthos,本來安靜的市場一下子變得擁擠起來,而這里又以Anthos最為致命。

首先,目前來看混合云一定要和開源搭配,因為只有這樣企業才能無縫遷移,不管是線下IDC、私有云還是公共云,只要安裝同樣的開源軟件即可,從根本上防止了被單個云廠商鎖定。

其次,現在混合云比較成熟的方案就是Kubernetes加容器化,軟件部署到容器里然后用Kubernetes編排與調度,這樣就可以隨心所欲的遷移了,就像住在集裝箱里,搬家直接把箱子拉走一樣。

谷歌一直信仰Open Cloud,不久前還宣布了和七大重量級開源公司的合作,所以他在這方面沒有對手,而至于Kubernetes,它根本就是谷歌開源出去的,這次發布的Anthos就是以Kubernetes為核心。

IBM的混合云產品就是RedHat的Openshift,而Openshift也以Kubernetes為核心,直接撞到了Anthos的槍口上。

乍一看似乎IBM混合云的算盤也要落空了,不過目前為止其實還好,畢竟正在AWS、Azure和谷歌云中運行著的Openshift已經有了5年以上的市場領先地位,也積累了近千家客戶,Anthos還需要時間。

可對想跳過IaaS的IBM來說,這種短暫的領先并沒有多大意義,他如果真的選擇了混合云,就必須確定兩個問題:一是混合云的市場是不是夠大,二是自己在混合云上的競爭力是不是夠強。

答案或許未知,但總歸藍色巨人沾上了云計算,開始泛白。

IBM的老沃森曾在1943年說世界上只要五臺計算機就夠了,這句笑話穿越時代,現在又成了全球五朵云的預言。

只不過諷刺的是IBM卻快要出局了。