CRM往事:三件事,所有SaaS的縮影

一場疫情,中國的企業服務發生巨變。上云從should變成了must,最先受到召喚的視頻會議、協同辦公SaaS應用已經成勢,超過70%的應用普及率,在中國企業服務市場成為泥石流現象。隨著疫情轉折期之后的復產復工,長達半年的云上工作習慣已然加速了企業數字化建設的進程。

如果說視頻會議、協同、項目管理是解決了企業遠程辦公的內部運營問題,那么要實現逆境下的頑強生存,企業就必須要啟動營銷、銷售業務。當年SaaS第一熱的CRM在疫情的旋渦中頻頻被cue,無法走出Salesforce強大陰影下的國產CRM幾經起落……

CRM往事一:做大還是做小,答案終結

早期的SaaS圈里最常登場的議題,就是大客戶還是小客戶?而引發這個議題的根源,是Salesforce從小客戶做到大客戶,在中國這個模式是否可行?

當年中國SaaS第一旗幟——CRM,圍繞這個話題經歷了痛并快樂的一段時光。

CRM在媒體端被熱捧,在VC端被追逐,在市場端感覺滿地是黃金。因此在各大SaaS專場活動中,無論是創業者的銷售易、紛享銷客、EC、紅圈,還是投資界的紅杉、經緯、IDG或復興,幾乎在當時被這個有趣的問題搞到頭禿,但同時不約而同的得出了一個萬金油的答案——做大客戶是為了現金牛,做小客戶是看中了巨大的市場潛力。(現在回想一下,如果把SaaS換成別的企業服務名詞,這個答案也成立)

而如今,這個問題的答案似乎也已經得到了多方的共識。在說清楚這個問題之前,先了解這些年中國SaaS終于劃清楚了自己的道。在中國做SaaS其實只有三類:

工具類SaaS、管理類SaaS和交易類SaaS。

工具類SaaS。例如WPS、文檔協同、問卷系統、視頻會議、營銷工具等企業SaaS服務。產品上走的是高度標準化路線,模式上走的是先發優勢模型。對企業用戶而言,這類服務最容易賣進去,但也很容易被替代,所以工具類SaaS要的是規模和量,講究的是跑得快、賺時間差,MRR的指標顯得尤為重要。

交易類SaaS。關注企業交易環節信息化、數字化的SaaS服務,如會員、訂單、電商平臺、采購、支付、費控等發生交易行為的場景相關。對企業用戶而言,交易類業務愈發需要與外部互聯網連接,并要求實時的查詢、對賬、結算,但也面臨企業交易業務個性化的問題,因此要找到相對標準化的交易業務才能夠實現SaaS化,而且因為交易涉及企業很多隱私數據,所以這類SaaS通常也會私有化方式交付給客戶。

管理類SaaS。被誤解最深,遭受非議最多,也最難被理解的一類SaaS服務。比如ERP、CRM、HR等等,因為他們在信息化時代的大量鋪墊,所以各方人士都認為他們最先做SaaS一定有市場,然后大家都掉坑里了。

回到原問題,做大還是做小?

對工具類SaaS而言,無分大小,只要工具做的足夠穩定、易用并且滿足企業生產力提效(主要是個人生產力提效)的訴求,一般都能夠獲得企業的認可,并在接下來的服務當中充分保障SaaS服務的可用性、穩定性以及不跨界的創新性,就可以保持領先性、獲得穩定的續約以賺取客戶的長周期價值。

對交易類SaaS來說,最核心的是找到互聯網+和高頻發生的場景。因為涉及到錢的問題,所以要么做合規生意(配合上游規則制定者的IT服務)、要么做支付生意(標準化業務動作)、要么做錢的中介生意(此類生意的資質要求極高)。對交易類SaaS服務來說,要么服務是面向頭部大B的生意,要么是聯合大B給小B(這里的小B略等于C)提供管道服務,所以交易類SaaS更適合大B服務。

接下來,則是CRM所在的SaaS類型——管理類SaaS。這個類型的SaaS馬后炮的來看,是替代原有的傳統信息化系統,對老客戶是把已有的替換掉、對新客戶則是把傳統的概念替換掉。而替換這個生意在中國是挺難的一件事,除非政策的強力引導,畢竟許多企業傳統的信息化都沒有用起來,那么對SaaS模式的就能用好?而SaaS是一個賺取中長尾收益的商業模式,因此從成本、收益、效率、可執行性的角度來分析,當然是先做大客戶。

總結來看,在國內的CRM賽道來看,做大還是做小的問題已經找到出口,大客戶肯定是最優選。而且這不是一個二選一的問題,是先后問題,先做供應鏈的強勢端大客戶,然后依托強勢端去輻射供應鏈上的小客戶。

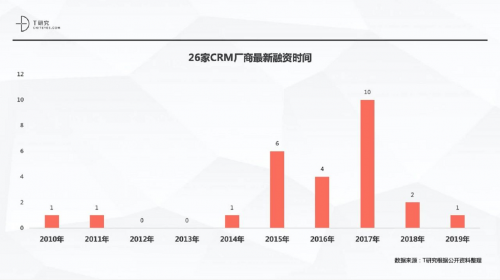

CRM往事二:資本失寵,頭部聚集

資本市場怎么看一個優秀的CRM品牌?原來是看大、但是現在是看強。如何判斷強?ARR(年經常性收入)、MRR(月經常性收入)、CAC(獲客成本)、LTV(客戶生命周期價值)、Negative Churn(逆向用戶流失率)等歐美SaaS的標準衡量指標,成為非常直觀判斷CRM品牌強不強壯的重要參數,但真的適用供需兩側都不成熟的國內SaaS市場么?這個問號極為巨大!

依然有大量的投資機構將之視為絕對正確的寶典,但速成的武功恐怕只有葵花寶典和辟邪劍譜。這也直接導致CRM的財務創業門檻變高、短期快速疊加高估值、領跑品牌聚集資源、VC投資門檻快速拉升、變現壓力劇增。(后續文章中會跟大家分享VC們的投資邏輯,介時大家就會明白那一套不管用)

從投資視角來看,第三方資本對CRM的激情褪去,融資集中于頭部品牌,小投資機構無力繼續跟進。而最近的一起CRM投資事件就是銷售易在2019年獲得的由騰訊獨投的1.2億美金,在國內全面產業互聯網結構的調整下,有興趣且有能力接手的機構恐怕互聯網企業更有動力。(這個收購的歷史也可能走上歐美相似的路徑)

而對品牌商而言,依舊能夠排在第一梯隊的SaaS CRM品牌一手之數,融資多輪且金額較大,但距離IPO依然還有距離。新涌現的CRM創業者寥寥無幾,再無銷售易、紛享銷客、六度CRM、外勤365、紅圈那樣的CRM黃金一代。

CRM往事三:不再神秘的Gartner魔力象限

Gartner自1999年提出CRM概念以來,進入Gartner魔力象限(MQ)是所有中國云服務供應商嘴上不說,但心里特別期待的一件事。但自CRM魔力象限公示以來,一直都是歐美甚至是印度品牌牢牢占據MQ的所有位置。理所當然,所有國內的CRM相關從業者都在翹首以待,哪一個中國品牌能出現在象限中。

市場研究機構Gartner在2006年預言:以后CRM市場的整合將持續不衰,未來還會有更多的并購行動。退出這一領域的廠商要比新加入的廠商更多,估計到2020年,三個或四個大型廠商將控制50%以上的市場份額。

而這些CRM廠商是誰,一看MQ(魔力象限)便知。幾乎所有的世界500強企業選用CRM系統全部來自MQ品牌,入選MQ意味著在產品、技術、市場層面站在了與頂級客戶對話的平臺上;國內500強的企業中超過一半企業在使用領導者象限的微軟、SAP和Salesforce產品,因此入選MQ本身就意味著進入列強的宴席。

2020年Gartner最新SFA魔力象限

觀察近年來的CRM魔力象限當中的品牌變化,MQ的神秘也逐漸剝掉面紗:

特點一,Salesforce絕對王者榮耀;

特點二,凡是轉型云端成功的大廠無一例外全部進入領導者象限;

特點三,入選品牌逐漸減少(主要是特定領域廠商急劇縮水);

特點四,近年來唯一入選SFA的國產品牌有且僅有一家(銷售易);

特點五,跨界產品開始入圍(觸達C端/終端客戶的要求加強),并且具備PaaS平臺成為重要屬性。

……(還有其余一些小特點,但基本上源于上述5個大方向的延伸)

雖然Gartner把每年的評分指標都列出來讓所有人看,但為什么要列如這些指標卻沒有說。從MQ的顯性特征來看,這其中帶有強烈的商業色彩但又有不容反駁的巧妙邏輯——這個分析指標和評定的模板就是Salesforce。

MQ指標的越來越多元化和豐富化,超越了傳統認知的CRM能力,包括BI、AI、數據可視化、數據治理、CPQ等能力都列入評估體系,而這些指標多數都是根據Salesforce的收購戰略而來(微軟、SAP、Oracle的能力點與Salesforce不謀而合);這直接導致能入圍的CRM企業越來越少,越是大品牌越有累積優勢;并且傳統認知的ToB服務能力要延伸到ToC。

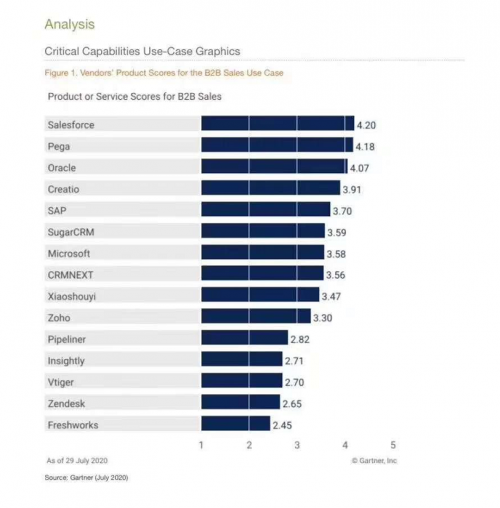

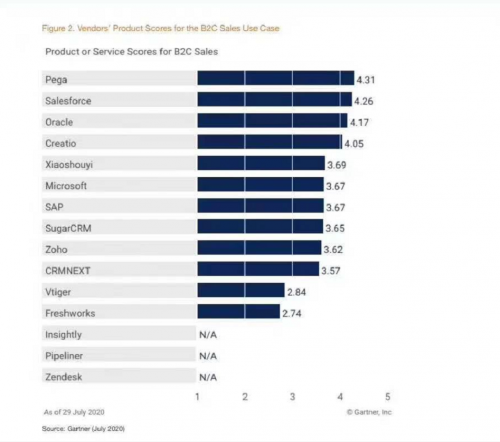

MQ的各項指標與品牌得分如下:

由此看來想要樹立一面旗幟,Gartner已經架設了一個很高的門檻。

作為國產唯一入選的CRM品牌銷售易,不僅在BI報告分析能力上與Salesforce持平,更是在多項能力指標上都超越了如微軟、SAP等國際廠商。銷售易能夠連續四年入圍MQ,除了在各個產品能力的演進和階段上都“巧合”的吻合了Gartner的標準外,其保持40%以上的營收增長也是Gartner分析師看重的要素之一(除銷售易本身的ToB端CRM業務保持增長以外;借助于騰訊在社交領域的連接屬性,通過社交直接服務于ToC端CRM的業務增長強勁),促使銷售易在MQ特定領域象限內位置不斷攀升。

在Gartner重點關注的B2C和B2B服務中,銷售易作為國內上榜的CRM品牌也有不俗的表現,雖然在B2B的評分中與世界級品牌略有不如,但B2C的評分中已經排在微軟和SAP之前。

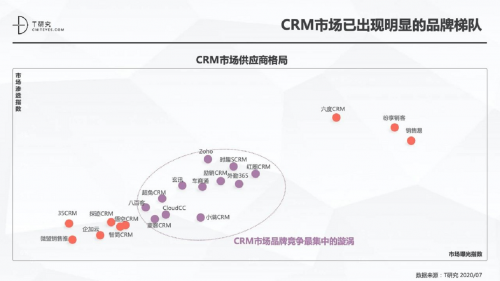

在國內,CRM賽道的競爭已經進入到頭部競賽階段。

根據T研究最新的《2020年中國CRM指數測評報告》顯示,在中國大陸企業市場的CRM競爭格局中,已經出現了非常明顯的梯隊分布。在市場的滲透指數以及市場曝光的交叉分析中,銷售易、紛享銷客處于領先的第一集團陣營;六度CRM(原EC)跟隨其后;而第三集團陣營陷入最激烈的競爭,這個集團中所有品牌都想要突破圈層;處于第四集團的CRM品牌則開始在細分領域開始進行角逐。

本土CRM競爭率先進入產業互聯網的爭霸。企業用戶除對傳統的產品能力、品牌服務能力、性價比之外,開始對產品的綜合使用體驗、云端部署難易度、終端用戶使用感受等指標加大了參考的權重;同時,企業用戶對CRM利用大數據分析、人工智能等能力提出了要求,企業期望CRM系統能夠對客戶數據進行內外部數據聯動的實時畫像處理,以及對客戶銷售、服務策略的預測和輔助決策支持。國內企業愈發看中CRM在互聯網加持下的數字化能力,對品牌供應商的產品創新、高價值服務、快速交付的能力愈發苛刻。

國內頭部供應商無論是客戶規模的積累、行業業務服務經驗的沉淀、大客戶交付中的磨煉以及對產業互聯網的實踐探索等軟條件,正在形成雪球效應。率先突破競爭旋渦的供應商已經建立起一定的品牌城墻,還陷于競爭旋渦的供應商破圈的難度也越來越大。

國產CRM的競爭,已經進入頭部PK的時代。而很顯然的一件事是,即便是頭部的品牌,能夠與Salesforce同臺競技也還有一段距離。

回首CRM往事:

如何在CRM賽道當中跑出優異的成績,客戶、資本的問題初步得到了結論,也很難改變。但還有一點——CRM品牌商自己,能否讓自己變得更加強壯。

外部環境愈發惡劣,自驅內在的堅定成為CRM強壯的關鍵。國內以銷售易為代表的一批專業CRM品牌廠商,要扛起國產化這桿大旗有難度,但迎難而上才是英雄本色,國產CRM曾鮮衣怒馬論江湖,今雪泥鴻爪但仍雄心勃勃……