2018:中國云計算產(chǎn)業(yè)的拐點

投資要點

云計算支出在全球IT支出中的比例不斷提升。全球公有云2013-2017年均復合增速為23.5%。,遠遠超過整個IT行業(yè)的支出。根據(jù)美國公司Clutch對300家企業(yè)的調(diào)查,大約90%的企業(yè)計劃維持或者加大在云計算領域的支出,這將導致云計算在全球IT支出中的比例繼續(xù)上升。即便在云計算發(fā)展已經(jīng)如此之快的情況下,整體采用率仍然不高。根據(jù)451 Research對全球451名客戶的調(diào)查,截止2016年12月,全球只有31%的客戶深度的應用了云計算,淺度采用云計算模型客戶達到了31%,剩下38%的客戶處于測試和評估云計算的階段。在451research的企業(yè)IT開支情況調(diào)查中,有44%的客戶計劃增加云計算的開支。云計算仍然有相當大的發(fā)展空間。

全球IT企業(yè)都在向云計算轉(zhuǎn)型。從文檔處理的微軟到媒體設計的Adobe、設計軟件Autodesk、ERP領域的SAP、虛擬化的VMware,以及硬件存儲公司EMC等等,所有的企業(yè)都在向云計算轉(zhuǎn)型。

云計算技術(shù)優(yōu)勢明顯。云計算的技術(shù)優(yōu)勢包括:快速部署和拓展、穩(wěn)定性強、安全可靠、易于整合、低成本等。對企業(yè)來說擁有云計算服務,就相當于獲得了最頂尖的IT基礎設施。在傳統(tǒng)模式中,企業(yè)需要購買自己的硬件和軟件系統(tǒng),這就需要內(nèi)部IT人員進行維護。隨著將業(yè)務轉(zhuǎn)移到云中,企業(yè)不需要雇傭之前那么多的IT維護人員,減少了人力成本。

國內(nèi)云計算有巨大的發(fā)展空間。以云計算基礎設施為例,截止最新一年財報,阿里云的銷售收入為17.64億美元,而同期亞馬遜的銷售收入為175億美元,幾乎為阿里云的10倍。從軟件層面,差距就更為懸殊。國內(nèi)的公司無論是收入和市值相對于海外對標公司都有巨大的發(fā)展空間。我國IT支出占GDP比例與全球相比偏低。2017年中國預計在2.80%,相對于全球4.58%的占比還有相當大的提升空間。

2018年或?qū)⑹侵袊朴嬎惝a(chǎn)業(yè)的拐點。2017年中國IaaS(基礎設施即服務)第一的廠商阿里云的收入111.68億元,首次突破百億,同比增長100%;IaaS排名第三的金山云收入13.33億元,同比增長81%。在公有云市場的高速增長之下,浪潮信息2017年預計凈利潤3.87億-4.74億元,同比增長35%-65%。金蝶國際2017年云服務實現(xiàn)收入5.68億元,同比增長66.57%。我們認為,云計算產(chǎn)業(yè)鏈龍頭公司財報的超預期意味著2018年或?qū)⑹侵袊朴嬎惝a(chǎn)業(yè)的拐點。

云計算的發(fā)展趨勢:從垂直走向整合;云計算的范疇越來越廣,人工智能開始成為重要組成部分。隨著公有云公司提供機器學習和人工智能,意味著人工智能的優(yōu)質(zhì)基礎設施同樣會大量普及,促進人工智能產(chǎn)業(yè)的發(fā)展。

投資建議:我們看好兩條主線:由SaaS(軟件即服務)驅(qū)動細分行業(yè)市場增長的云計算轉(zhuǎn)型公司以及與云計算基礎設施廠商進行合作的公司。重點推薦公司廣聯(lián)達、浪潮信息、金蝶國際、用友網(wǎng)絡、恒生電子、石基信息、天源迪科、超圖軟件、恒華科技、漢得信息。

風險提示:云計算落地不及預期;企業(yè)支出不及預期。

1. 云計算,全球IT支出的再分配

1.1. 云計算公司的股價表現(xiàn)遠超指數(shù)

自2009年起,美股經(jīng)歷了長達九年的大牛市。從2009年1月1日至2017年12月31日,標普500指數(shù)上漲了196%,納斯達克指數(shù)上漲了338%。其間,云計算公司的股價表現(xiàn)遠超指數(shù)。

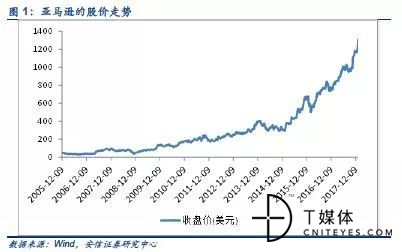

云計算基礎設施龍頭亞馬遜。亞馬遜在九年內(nèi)的漲幅為2181%,遠遠跑贏指數(shù)。根據(jù)公司財報,亞馬遜的營業(yè)收入從2009年的245億美元上升到2017年的1779億美元,增長了626%。云計算服務歷經(jīng)多年發(fā)展成為公司重要的收入來源,2016云計算服務增長了55%達到122.19億美元。從營業(yè)利潤來看,2016年云計算服務的營業(yè)利潤達到31億美元,成為公司營業(yè)利潤最大的組成部分。

有望成為首家營收突破百億美元的云計算軟件供應商Salesforce。Salesforce于2000年初上市,上市之初市值是29億美元,在九年內(nèi)的漲幅是1177%。根據(jù)公司財報,營業(yè)收入從2009年的10.77億美元上升到2017年的83.62億美元,增長676%。公司是一個不折不扣的二十倍股,股價經(jīng)歷納斯達克泡沫和2008年金融危機的暴跌后仍然不斷創(chuàng)出新高。

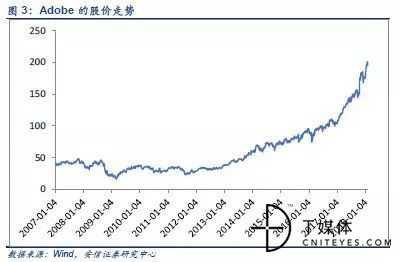

轉(zhuǎn)型SaaS的典范Adobe。作為數(shù)字創(chuàng)意和創(chuàng)意設計的龍頭企業(yè),Adobe現(xiàn)在已經(jīng)成為了一家SaaS企業(yè)。旗下的業(yè)務包含文檔云、創(chuàng)意云和體驗云。Adobe從2010年開始轉(zhuǎn)型SaaS,2012年開始加大轉(zhuǎn)型力度,收入和凈利潤經(jīng)過2013年的下降后,2015年開始顯著上升,17年達到了歷史的最好水平。Adobe的股價在九年內(nèi)的漲幅為723%。

并非所有科技類公司都獲得如此漲幅。傳統(tǒng)IT企業(yè)IBM在九年內(nèi)的漲幅僅有128%,大幅跑輸指數(shù)。在此期間其營業(yè)收入減少了17%,營業(yè)利潤減少了近40%。安全公司賽門鐵克的同期漲幅為185%,營業(yè)收入減少了35%,營業(yè)利潤縮水了近九成。在這場九年的大牛市中,云計算公司之所以大幅跑贏指數(shù),經(jīng)營業(yè)績高速增長,是由扎實的基本面推動的。

1.2. 云計算支出在全球IT支出中的比例不斷提升

1.全球IT支出保持平穩(wěn)

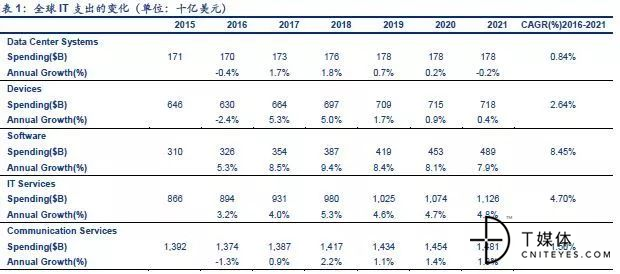

全球的IT支出整體保持平穩(wěn)增長。根據(jù)Gartner的數(shù)據(jù),2017年全球的IT支出是3.51萬億美元,同比增長3.3%;除去通信領域的IT支出是2.12萬億美元,同比增長5.0%。在IT支出的領域中,軟件支出同比增長8.5%,達到3540億美元,是增長最快的子領域。在Gartner的預測中,2016-2021的軟件支出CAGR為8.45%,同樣是增長最快的子領域。

2.云計算支出快速提升

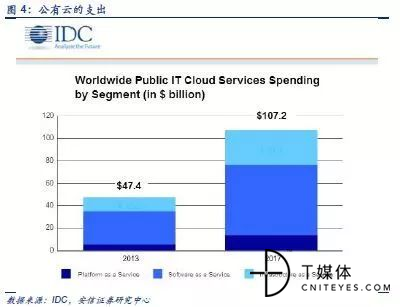

全球公有云年均復合增速為23.5%,遠遠超過整個IT行業(yè)的支出。根據(jù)IDC的報告,2017年公有云的支出為1072億美元,2013年公有云的支出則為474億美元,2013-2017年均復合增速為23.5%。IDC認為公有云服務的支出將會驅(qū)動17%的IT支出增長。SaaS是公有云服務支出中最大的一部分,占比59.7%。PaaS和IaaS的CAGR(年均復合增速)增長分別為29.7%和27.2%。

企業(yè)正在增加云計算的支出。根據(jù)美國公司Clutch對300家企業(yè)的調(diào)查,大約90%的企業(yè)計劃維持或者加大在云計算領域的支出,這將導致云計算在全球IT支出中的比例繼續(xù)上升。

1.3. 云計算的滲透率仍然不高

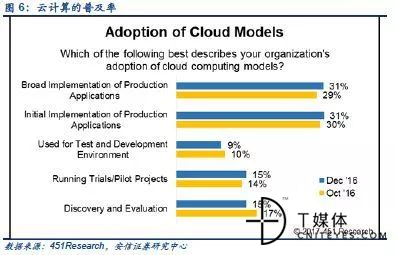

云計算仍然有相當大的發(fā)展空間。即便在云計算發(fā)展已經(jīng)如此之快的情況下,整體采用率仍然不高。根據(jù)451 Research對全球451名客戶的調(diào)查,截止2016年12月,全球只有31%的客戶深度應用了云計算,淺度采用云計算模型客戶達到31%,剩下38%的客戶處于測試和評估云計算的階段。

在451research的企業(yè)IT開支情況調(diào)查中,有44%的客戶計劃增加云計算的開支,38%的客戶計劃增加整體IT開支。4%的客戶計劃減少云計算的開支,11%的客戶減少整體IT開支。這意味著部分客戶在減少整體IT開支的情況下也會增加云計算的開支。

1.4. 軟件的應用在向SaaS傾斜

應用SaaS的企業(yè)在增加。根據(jù)GetApp Lab的調(diào)研,由于SaaS型CRM(客戶關系管理)產(chǎn)品的靈活性,可以提供多種行業(yè)垂直整合方案,能夠滿足大部分中小型企業(yè)的需求,企業(yè)對于采用SaaS型的CRM產(chǎn)品顯示出越來越濃厚的興趣。產(chǎn)生如此變化的原因在于不斷改善的基礎設施、更低的成本、對SaaS信任度的增加以及更加方便的系統(tǒng)整合。在過去,企業(yè)選擇CRM考慮的主要因素是快速響應的服務、本地化安全性和硬件投資成本。

1.5.巨頭紛紛加碼云計算

微軟:云計算優(yōu)先。根據(jù)微軟發(fā)布的2018財年Q1財報(2017年7-9月),其營業(yè)收入達到245億美金,同比增長12%,運營利潤達到77億美金,同比增長15%。云服務年化收入達到204億美元,超出200億美元的既定計劃。財報亮點包括:

- 1)微軟企業(yè)級Office 365 服務營收同比增長42%

- 2)Dynamics 365業(yè)務營收增長69%

- 3) Azure業(yè)務實現(xiàn)90%增長

- 4)Surface業(yè)務營收連續(xù)兩個季度下滑后實現(xiàn)了12%的同比增長

- 5)Dynamics業(yè)務13%的營收同比增長

- 6)Linkedin貢獻了11億美元的收入

SAP:大量兼并云計算企業(yè)。根據(jù)公司財報,從2012年開始,SAP進行了大量的云計算企業(yè)收購。2012年花費43億美元收購了Ariba,一家基于云的采購公司;2014年花費34億美元收購了SuccessFactors,一家基于人力管理的SaaS公司;同一年,花費83億美元收購了Concur,一家基于SaaS的差旅和報銷費用軟件公司。在2018年1月,以24億美元的價格收購基于云的CRM公司Callidus。

2.云計算:IT產(chǎn)業(yè)的共享經(jīng)濟

2.1. 共享經(jīng)濟概述

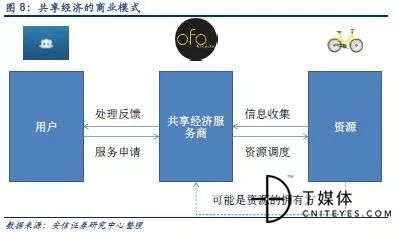

共享經(jīng)濟提高了社會資源的利用效率。共享經(jīng)濟是社會資源高效使用的一種方式,尤其是通過移動互聯(lián)網(wǎng),加速了信息資源的高速流動。從酒店行業(yè)到交通行業(yè),出現(xiàn)了Airbnb、Uber、滴滴、ofo等一系列獨角獸公司。規(guī)模性是共享經(jīng)濟的必要條件,一定的規(guī)模才能使閑置的資源達到高效的利用。

共享經(jīng)濟能夠成就偉大企業(yè)。共享經(jīng)濟的要素包含規(guī)模效應、邊際成本遞減和標準化產(chǎn)品等。再加之互聯(lián)網(wǎng)時代的贏者通吃效應,這些因素疊加在一起能夠成就偉大企業(yè)。以共享單車為例,共享單車服務商利用移動互聯(lián)網(wǎng)持續(xù)擴大用戶量,運營成本和平均采購成本都能得到顯著降低,成就了現(xiàn)在的摩拜和ofo。

2.2.共享經(jīng)濟與云計算對比

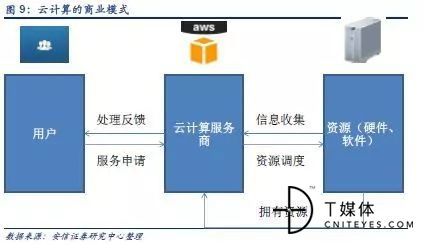

商業(yè)模式:從產(chǎn)品到服務。在應用云計算技術(shù)之后,終端用戶不必再購置服務器、存儲設備等硬件,轉(zhuǎn)而租賃硬件資源。對于軟件同樣是如此。從產(chǎn)品維護的角度,終端用戶本身不必再投入資源,而轉(zhuǎn)由服務商提供。

盈利模式:license(授權(quán))到服務費。云計算服務廠商通常提供多種類型的套餐來滿足不同的需求,支付的周期可以按照年、月進行付費。按照使用量支付服務費用,避免了一次性投入過大而利用率不高的情況。與共享經(jīng)濟相似,盈利不再是一次性。

規(guī)模性與競爭壁壘。云計算廠商的客戶越多,采購成本和運營成本也就越低。同時,終端客戶在采購時會優(yōu)先考慮具有品牌效應的企業(yè),同時也會形成一定的使用粘性。平臺化能夠增強云計算廠商的競爭力,拉開與競爭對手的差距。這些因素都形成了云計算廠商的競爭壁壘。具有共享經(jīng)濟類似的特性。

對穩(wěn)定性的要求和先進的基礎設施是云計算獨有的特性。終端用戶對于云計算的穩(wěn)定性要求極高,大型的云計算在此方面具有優(yōu)勢,更多的冗余措施提供了用戶自己較難達到的穩(wěn)定性。安全性一般而言也更高。云計算廠商能夠利用資源提供最先進的基礎設施,企業(yè)應用云計算即意味著獲得最先進的服務。這些是云計算產(chǎn)業(yè)獨有的一些特性。

2.3.小結(jié)

云計算是IT行業(yè)的共享經(jīng)濟。我們認為,云計算產(chǎn)業(yè)具有規(guī)模優(yōu)勢、邊際成本遞減、標準化的產(chǎn)品以及平臺化等元素,這與共享經(jīng)濟本質(zhì)上是一致的,產(chǎn)業(yè)價值在于提高資源的利用率。這些形成了云計算廠商的競爭壁壘。穩(wěn)定性同樣是競爭壁壘之一,而平臺化很有可能成為區(qū)分云計算廠商差異化競爭的重要因素。

3.云計算,不可抵擋的IT趨勢

3.1. 全球IT企業(yè)紛紛向云計算轉(zhuǎn)型

垂直化造就了IT細分領域龍頭。經(jīng)過近30年的黃金發(fā)展,IT各個細分領域都有市占率相當高的公司。例如,媒體設計的Adobe、文檔處理的微軟、數(shù)據(jù)庫的甲骨文、存儲領域的EMC等。從市值和營收的角度,這些公司都成為了體量相當龐大的公司。

在這些IT細分領域中,存在兩種云計算企業(yè):一條是完全的云服務公司,另外一條是傳統(tǒng)企業(yè)轉(zhuǎn)型云服務公司。前者例如Salesforce、Workday等,后者例如微軟、Adobe、Autodesk、SAP等。

全球IT企業(yè)都在向云計算轉(zhuǎn)型。從文檔處理的微軟到媒體設計的Adobe、設計軟件Autodesk、ERP領域的SAP、虛擬化的VMware,以及硬件存儲公司EMC等等,所有的企業(yè)都在向云計算轉(zhuǎn)型。SAP通過持續(xù)不斷的并購來加速向云計算轉(zhuǎn)型,微軟、Adobe則是依靠自身來完成云計算的轉(zhuǎn)型。

3.2.云計算技術(shù)優(yōu)勢明顯

SaaS的技術(shù)優(yōu)勢包括:

1)快速部署和拓展

SaaS應用程序可用web瀏覽器瀏覽一些常見的許可軟件,因此可以避免冗長的安裝和集成。此外,不需要配置額外的硬件或網(wǎng)絡基礎架構(gòu)。用戶可以隨時使用新軟件。基于云的應用程序開發(fā)商會進行SaaS解決方案的相關維護和升級,不涉及硬件安裝,用戶不需要擔心硬件和操作系統(tǒng)的維護。用戶可以根據(jù)業(yè)務擴展需求隨時購買服務。

2)安全可靠

SaaS服務可以提供比本地數(shù)據(jù)中心更好的安全性能。在不影響當前IT預算的情況下,獲得更好的安全工具。數(shù)據(jù)安全是SaaS服務的一部分。SaaS提供商提供了包括防火墻、入侵檢測、數(shù)據(jù)加密等一系列安全服務。多租戶應用架構(gòu)保證了不同用戶數(shù)據(jù)的隔離以及數(shù)據(jù)的完整性。

3)易于整合

基于統(tǒng)一的API接口來整合SaaS應用和其他第三方應用,由于SaaS服務是把軟件托管在云上,可以通過任何智能終端訪問,比如手機,筆記本電腦,平板電腦等。由于SaaS軟件不是連接到桌面系統(tǒng),所以更有助于提高效率。

4)低成本

SaaS通常是按需使用的。SaaS適合采用更低成本購買正版軟件或開發(fā)應用程序的公司。低成本涉及初始成本和長期成本。與傳統(tǒng)軟件相比,SaaS通常是每月提供基礎訂閱,一些Saas開發(fā)公司在做升級、維護和為客戶提供客戶服務。用戶不需要進行大規(guī)模的軟件、硬件和人員的投資。在用戶允許狀況下,云軟件開發(fā)商在進行不斷的產(chǎn)品更新和升級服務,確保用戶可以收到最新版本的應用程序。

IaaS的技術(shù)優(yōu)勢和SaaS類似,同樣有穩(wěn)定性強、安全可靠和高可擴展性的技術(shù)優(yōu)勢。這是以往的IT架構(gòu)所不具備的。

3.3.云計算是IT行業(yè)的進化升級

云計算是IT產(chǎn)業(yè)的升級。我們認為,整個IT產(chǎn)業(yè)的發(fā)展是一個不斷標準化和通用化的過程。無論是硬件還是軟件都存在這樣的特征:

1. 硬件層面

自從計算機的鼻祖ENIAC在1946年出現(xiàn)后,計算機在1951年首先進入了UNIVAC(Universal Automatic Computer)的大型機時代。在1981年,IBM推出了5150系列首臺個人電腦,這時的個人電腦是一套整合式的設備。隨著IBM開放了PC標準,x86兼容機逐漸成為市場主流。在2006年,AWS(Amazon Web Services)為代表的IaaS服務商開始商用。在大型機->小型機->兼容機->IaaS的過程中,標準化程度越來越高。

2.軟件層面

軟件開發(fā)語言被設計之初就包含了復用性的思想,因此標準化的過程更早一些。軟件的標準化和復用性是篩選軟件及服務公司的標準之一。我們認為,在通用性軟件及服務之后,SaaS是軟件行業(yè)現(xiàn)階段最高的商業(yè)模式,能夠減少軟件開發(fā)公司營收的不確定性,吸引第三方ISV(獨立軟件開發(fā)商),以及減少軟件使用中的部署時間和維護成本。

3.4.對企業(yè)的影響:集中資源注重業(yè)務發(fā)展

減少IT人員的維護費用。在傳統(tǒng)模式中,企業(yè)需要購買自己的硬件和軟件系統(tǒng),這就需要內(nèi)部IT人員進行維護,IT人員是一個非常巨大的投資,同時還需要定期的培訓,以確保這些技術(shù)人員能夠維護好所有的企業(yè)IT基礎設施。隨著將業(yè)務轉(zhuǎn)移到云中,在內(nèi)部的IT部門已經(jīng)發(fā)生了巨大的變化,企業(yè)不需要在雇傭之前那么多的維護人員。減少了人力成本和人力資源問題。

對于企業(yè)來說能夠獲得更好的IT基礎設施。對企業(yè)來說擁有云計算服務,就相當于獲得了最頂尖的IT基礎設施。這意味著IT能力較弱的企業(yè)也可以迅速獲得IT能力。

企業(yè)可以專注于自身的業(yè)務。AWS官網(wǎng)的客戶案例顯示,在使用AWS的客戶案例中,有大量的初創(chuàng)企業(yè),這意味著這些初創(chuàng)企業(yè)可以不用關注基礎硬件設施,而優(yōu)先專注于自身的業(yè)務。使用AWS的客戶還包含slack、workday等SaaS型公司,這意味著SaaS型公司也可以不用關注基礎硬件設施。

3.5.云計算的發(fā)展趨勢:從垂直走向整合

從垂直到整合。云計算對產(chǎn)業(yè)的影響實質(zhì)上是從垂直到整合的過程。回顧計算機產(chǎn)業(yè)的發(fā)展歷史,在計算機產(chǎn)業(yè)出現(xiàn)時是一個完全整合的形態(tài)。整個計算機是作為一個整體解決方案提供給客戶。對于客戶而言,購買一臺電腦意味著從硬件到匹配的軟件、系統(tǒng)都是捆綁式的銷售,完成安裝和調(diào)試后一次性付款。到了20世紀80年代中期,垂直形態(tài)的公司開始出現(xiàn),這些公司專注于提供存儲設備、操作系統(tǒng)或者數(shù)據(jù)庫等。并且形成了微軟、EMC、甲骨文、INTEL等一系列知名的企業(yè)。在云計算的時代,產(chǎn)業(yè)又開始重新從垂直走向整合。

云計算的范疇越來越廣,人工智能開始成為重要組成部分。在2006年,亞馬遜首先推出了存儲類產(chǎn)品 Amazon S3(Amazon Simple Storage Service)以及Amazon EC2(Elastic Compute Cloud),前者是一種簡單的存儲服務,能以極低的成本為軟件開發(fā)商提供高度可擴展,可靠,低延遲的數(shù)據(jù)存儲基礎架構(gòu),后者則是虛擬服務器。隨著云計算的不斷發(fā)展,亞馬遜又推出了機器學習、物聯(lián)網(wǎng)、AR(增強現(xiàn)實)和VR(虛擬現(xiàn)實)、移動服務、分析、游戲與開發(fā)等一系列的功能。

不僅僅是IaaS廠商,SaaS廠商同樣是如此。Salesforce除了傳統(tǒng)的銷售、服務、營銷和云平臺等產(chǎn)品。還在積極拓展移動、社交、健康、訂單自動化、營銷自動化等一系列新的產(chǎn)品,采用交叉銷售的策略,力求從每個客戶獲取更多的收入。

價格不斷下降。自2006年發(fā)布已來,亞馬遜云業(yè)務經(jīng)歷了50余次降價,,亞馬遜CFO布萊恩·奧薩夫斯基(Brian Olsavsky)表示:“降價是我們的核心策略,我們認為降價是件很平常的事。” 2017年10月12日,阿里云在2017杭州·云棲大會上宣布,從10月12日起,阿里云的云數(shù)據(jù)庫RDS(關系型數(shù)據(jù)庫)、云存儲容量型NAS(網(wǎng)絡附屬存儲)和Web應用防火墻等產(chǎn)品降價,最高降幅達53%。規(guī)模效益對云計算的降價起到了關鍵的作用,未來云服務的價格將會越來越便宜。

4. SaaS:中國IT產(chǎn)業(yè)的機會

4.1.云計算產(chǎn)業(yè)鏈

整個云計算產(chǎn)業(yè)鏈以IaaS和SaaS為核心。從產(chǎn)業(yè)鏈可以看出IaaS居于最核心的位置,起到承上啟下的作用。其巨大的需求推動著數(shù)據(jù)中心和服務器市場的增長。

我們認為廣義的SaaS分為三種:第一種為純粹的SaaS公司,由技術(shù)和服務驅(qū)動,其數(shù)據(jù)中心為自建或者運營在IaaS服務商;第二種是傳統(tǒng)軟件廠商轉(zhuǎn)型SaaS公司;第三種為延伸的SaaS公司,為了配合客戶在遷移IaaS過程中提供相應軟件的公司,也是IaaS的合作伙伴。

4.2.IaaS基礎設施仍然高速增長

IaaS的高速增長為SaaS帶來了機會。從海外IaaS公司的營收增速來看,亞馬遜最新季度的增速為45%,環(huán)比回升3個百分點;微軟最新季度的增速為98%,環(huán)比回升了8%個百分點。從中國IaaS公司來看,阿里最新季度的增速為104%,環(huán)比回升了5%百分點。IaaS公司的持續(xù)高速增長為SaaS帶來了機會。在軟件端,由于企業(yè)將大量的投資用于IaaS上,必將導致在IaaS上配套使用軟件。

中國新進入者加速IaaS市場的發(fā)展。華為云于2015年發(fā)布公有云服務。2017年3月成立了公有云事業(yè)部,在公有云領域增加投入2000人,發(fā)布全棧10大類共54個云服務,并成為亞洲首家OpenStack白金會員及白金董事。截至2018年2月,華為云已發(fā)布14大類共100+云服務,以及制造、醫(yī)療、電商、車聯(lián)網(wǎng)、SAP、HPC、IOT等60多個解決方案。

在最近的一次媒體溝通會上,華為云總裁鄭葉來介紹,2017年華為云銷售收入達到5億美元,其中還不包括華為內(nèi)部使用華為云的收入,華為云的用戶數(shù)和資源使用量獲得300%增長,已經(jīng)成為中國云計算行業(yè)的有力競爭者。

4.3. IaaS驅(qū)動SaaS行業(yè)發(fā)展,蠶食傳統(tǒng)軟件

云計算基礎設施驅(qū)動SaaS增長。在細分領域方面,IaaS的增長最為迅猛。IDC預測分析顯示,受大規(guī)模云計算中心等基礎資源建設投資拉動,IaaS市場將進一步擴張,成為公有云最大的子領域。隨著IaaS的快速發(fā)展,部署在IaaS上的軟件也將保持快速增長。

SaaS模式主導細分行業(yè)。以CRM為例,根據(jù)Gartner的統(tǒng)計,全球CRM的市場的CAGR增速在15%,傳統(tǒng)CRM占總市場比重在逐漸降低,SaaS模式的在逐漸增長。這也解釋了在SaaS化的浪潮下,Salesforce的增速大于行業(yè)增速的原因。一旦云化的過程開始,SaaS企業(yè)會更具優(yōu)勢。

4.4.移動互聯(lián)網(wǎng)的高滲透率提供了新的使用方式

中國移動互聯(lián)網(wǎng)的滲透率到達了97.5%。截止2017年12月,中國的移動互聯(lián)網(wǎng)用戶數(shù)已經(jīng)達到7.53億,相對于2016年增長了5734萬人。移動互聯(lián)網(wǎng)用戶數(shù)占整體互聯(lián)網(wǎng)用戶數(shù)從95.1%上升到97.5%。從2008年到2017年的十年時間,移動互聯(lián)網(wǎng)用戶數(shù)從1.18億增長到7.53億,占網(wǎng)絡用戶數(shù)的比例從39.5%上升到97.5%,中國已經(jīng)完成了移動互聯(lián)網(wǎng)的全面滲透。

基于中國龐大的移動互聯(lián)網(wǎng)用戶數(shù),SaaS在移動端可以快速的普及,這意味著SaaS的終端設備可以直接由桌面端轉(zhuǎn)移到移動端,不必再部署大量的硬件設備,相對于海外有跨越式發(fā)展的基礎。

4.5.IaaS需要技術(shù)合作伙伴助力發(fā)展

軟件應用市場成為了云計算生態(tài)的重要一環(huán)。我們統(tǒng)計了一些領先的云計算廠商,目前軟件應用市場(Marketplace、云市場)成為了標配,在應用數(shù)量上略有差異。應用的種類分布在計算、網(wǎng)絡、存儲、移動、數(shù)據(jù)庫、數(shù)據(jù)分析等。應用市場上的應用可以使用授權(quán)方式和按需付費兩種方式進行購買。

IaaS的發(fā)展和競爭需要相應的技術(shù)合作伙伴。為了推廣IaaS業(yè)務,云計算廠商需要軟件合作伙伴合作推廣自身的平臺。合作伙伴提供云計算平臺上的軟件產(chǎn)品或服務,例如企業(yè)應用、開發(fā)平臺、管理軟件、行業(yè)解決方案、SaaS以及PaaS等。在過去積累了KnowHow的軟件服務商,有機會將自身的商業(yè)模式向SaaS轉(zhuǎn)型。

例如,華為宣布進入公有云后,先后與國內(nèi)中軟國際、金蝶國際、軟通動力等企業(yè)簽訂合作,截止2017年底,上線14大類99個云服務,以及制造、醫(yī)療、電商、SAP、HPC、IOT等50多個解決方案,展示了其在云計算領域的執(zhí)行和運營能力。

4.6.SaaS領域分布

CRM和人力是規(guī)模較大的細分領域。目前能看得到的SAAS應用包括CRM、人力、ERP、財務、協(xié)作以及OA。還有一些領域例如APM/客服等,也有相應的上市公司例如New relic以及Zendesk。其中CRM和人力是規(guī)模較大的細分領域,誕生了Salesforce和Workday等重量級公司。

中國市場目前還處于初級階段。2018年1月23日,金蝶國際宣布戰(zhàn)略投資中國CRM公司紛享銷客,成為后者單一大股東。根據(jù)愛分析,截至2016年紛享銷客積累企業(yè)客戶數(shù)量約50萬家,其中付費客戶在一萬家左右。相對于中國近千萬家企業(yè)的龐大市場,滲透率還處于初級階段。

5.海外云計算標桿企業(yè)

5.1.亞馬遜

成立于美國互聯(lián)網(wǎng)行業(yè)的萌芽期。1994年,30歲的杰夫·貝佐斯(Jeff Bezos)創(chuàng)立了亞馬遜(Amazon),貝佐斯畢業(yè)于普林斯頓大學,畢業(yè)后在一直在金融機構(gòu)工作。貝佐斯創(chuàng)立亞馬遜的時候,正是美國互聯(lián)網(wǎng)行業(yè)的萌芽期,楊致遠和大衛(wèi)-費羅在同一年創(chuàng)立了雅虎(Yahoo),歷史上著名的瀏覽器公司網(wǎng)景通信公司(Netscape)也在這一年創(chuàng)立。亞馬遜于1997年5月份在納斯達克上市,股價從上市的1.96美元漲到了1999年12月份納斯達克泡沫期的最高點113美元,在納斯達克泡沫期股價迅速上漲了超過50倍。

云計算服務對公司營業(yè)利潤的貢獻超過了互聯(lián)網(wǎng)零售。自從2002年亞馬遜推出云計算服務以來,云計算服務成為了公司的亮點業(yè)務,并且一直是全球最大的IaaS提供商。云計算業(yè)務歷經(jīng)多年增長成為公司重要的收入組成部分,2016云計算服務增長55%達到了122.19億美元。從營業(yè)利潤來看,2016年云計算服務的營業(yè)利潤達到了31億美元,成為公司營業(yè)利潤最大的組成部分。

云計算的先行者。2006年,亞馬遜首先推出了存儲類產(chǎn)品 Amazon S3(Amazon Simple Storage Service)以及Amazon EC2(Elastic Compute Cloud),前者是一種簡單的存儲服務,能以極低的成本為軟件開發(fā)商提供高度可擴展,可靠,低延遲的數(shù)據(jù)存儲基礎架構(gòu),后者則是虛擬服務器。兩年后,微軟及谷歌相繼進入云計算行業(yè)。

全球云計算行業(yè)的翹楚。根據(jù)Rightscale的統(tǒng)計,其調(diào)研的采用公有云客戶中,采用微軟Azure的比例從20%提升到了34%,Google Cloud從10%提升到了15%,亞馬遜AWS仍然保持在57%,為行業(yè)第一。AWS仍然是市場的領導者,不僅在IaaS中主導,也在IaaS + PaaS集成市場主導。并且在已經(jīng)非常豐富的服務組合之上加快了創(chuàng)新步伐,繼續(xù)擴大在IT市場中的影響力。

5.2.微軟

云計算正在重塑微軟。微軟的三大業(yè)務中,生產(chǎn)力和商務正在向云計算轉(zhuǎn)型。從收入情況來看,整個商業(yè)云的收入,包括Office 365商業(yè)版、Azure、Dynamics 365等在2015-2017財年收入分別是58億、95億和149億美元。根據(jù)微軟發(fā)布的2018財年Q1財報(2017年7-9月份,微軟新一年的財報從7月份開始),其營業(yè)收入達到245億美金,同比增長12%,運營利潤也達到了77億美金,同比增長15%。云服務年化收入達到204億美元,超出200億美元的既定計劃。財報亮點包括:

- 1) 微軟企業(yè)級Office 365 服務營收同比增長42%

- 2)Dynamics 365業(yè)務營收增長69%

- 3)Azure業(yè)務實現(xiàn)90%增長

- 4)Surface業(yè)務營收連續(xù)兩個季度下滑后實現(xiàn)了12%的同比增長

- 5)Dynamics業(yè)務13%的營收同比增長

- 6) Linkedin貢獻了11億美元的收入

Windows Azure是微軟復興的核心產(chǎn)品之一。微軟云業(yè)務包括Office 365、Dynamic 365和Azure計算平臺等產(chǎn)品。微軟擁有42個Azure 區(qū)域,超過其他云提供商。用戶可以完全使用微軟的公共云,也可以通過微軟的工具構(gòu)建混合云。

在中國微軟通過世紀互聯(lián)進行運營。由世紀互聯(lián)運營的Microsoft Azure是在中國大陸獨立運營的公有云平臺,與全球其他地區(qū)由微軟運營的Azure服務在物理上和邏輯上獨立,采用微軟服務于全球的Azure技術(shù),為客戶提供全球一致的服務質(zhì)量保障。所有客戶數(shù)據(jù)、處理這些數(shù)據(jù)的應用程序,以及承載世紀互聯(lián)在線服務的數(shù)據(jù)中心,全部位于中國境內(nèi)。位于中國東部(上海)和中國北部(北京)的數(shù)據(jù)中心在距離相隔1000公里以上的地理位置提供異地復制,為Azure服務提供了業(yè)務連續(xù)性支持,并保障了數(shù)據(jù)的可靠性。

5.3.Salesforce

Salesforce是專注于CRM領域的SaaS企業(yè)。自成立以來,公司營業(yè)收入保持了30%的CAGR增速。2007年公司的營業(yè)收入為7.49億美元,經(jīng)過十年的發(fā)展,2016年收入達到77.56億美元,幾乎是2007年的 10倍。在2017年上半年,公司營業(yè)收入仍然保持了25%的增長。

Salesforce提供了包括銷售云(Sales Automation)、服務云(Service)和市場云(Marketing Automation)等功能。在2007年,公司發(fā)布了Force.com,開始發(fā)力平臺云業(yè)務。2013年對Exacttarget的并購極大增強了自己的市場營銷產(chǎn)品線。除此之外,公司還有Commerce Cloud(統(tǒng)一云端商務軟件)、Analytics Cloud(分析工具)等新產(chǎn)品線。

2017年公司收入有望突破100億美元。公司1999年成立,2000年研發(fā)出SaaS形式的CRM產(chǎn)品,最初只包含銷售、服務和市場營銷產(chǎn)品線。公司2007年發(fā)布平臺產(chǎn)品Force.com,補足了平臺產(chǎn)品線。在2010年和2013年公司分別發(fā)行了5.75億利率為0.75%和11.5億利率為0.25%的五年期可轉(zhuǎn)債,通過融資加速促進公司的發(fā)展。2014年成為史上最快達到50億營收的軟件公司,2017年全年收入有望突破百億美元。

積極運用資本市場為公司收購服務。通過發(fā)行可轉(zhuǎn)債進行融資后,公司就開始不斷的收購來強化自己的產(chǎn)品線和增強產(chǎn)品功能。僅2016年,公司就收購了多家公司,方向包括云服務、及時性辦公軟件、營銷數(shù)據(jù)初創(chuàng)和人工智能等。從現(xiàn)金流量表來看,公司通過經(jīng)營獲得的現(xiàn)金流基本用于企業(yè)并購。

5.4.Adobe

Adobe的轉(zhuǎn)型之路。公司自2010年起轉(zhuǎn)型SaaS,在2012年重點加強SaaS的推廣力度,收入和凈利潤在2013年雙雙下滑,但2013年股價上漲了59%:

- 1)2015年收入開始超過2012年,并且開始了連續(xù)三年的增長

- 2)2013-2014年凈利潤經(jīng)歷了快速下降之后,2015年開始翻倍增長,2016年超過了2012年,從2015年開始,凈利潤顯著高于同期收入的增速。

- 2018年1季度Adobe收入同比增長23.63%達到20.79億美元,凈利潤同比增長46.34%達到5.83億美元。

凈利率創(chuàng)出新高。Adobe的毛利率在2015年觸底后開始上升,ROE和凈利率自2012年后的走勢基本一致,從2016年開始超過2012年的水平,并持續(xù)創(chuàng)出新高。2018年1季度,Adobe的毛利率為87.55%,凈利率達到了28.05%。

費用率不斷下降。Adobe的研發(fā)費用率、銷售費用率和管理費用率的變動趨勢基本一致,研發(fā)費用率在2016年和2017年保持17%左右,與2012年基本相同。但是銷售費用率和管理費用率經(jīng)過2013年2014年的顯著上升之后開始下降。這意味著公司在保持研發(fā)的同時,經(jīng)營效率相對于2012年有了明顯的提升。

云服務收入占比不斷提升。公司2010年開始轉(zhuǎn)型SaaS,2012年加大了SaaS的轉(zhuǎn)型力度,2014年云服務的收入占比首次超過了50%,2016年的云服務收入占比已經(jīng)達到了78.31%,基本完成了轉(zhuǎn)型,2018年一季度云服務收入占比為86.26%。

6.中國與海外云計算產(chǎn)業(yè)對比

6.1. 產(chǎn)業(yè)鏈公司對比

從營收和市值的角度,國內(nèi)IT公司相對于海外對標都有巨大的發(fā)展空間。以云計算基礎設施為例,截止最新一年財報,阿里云的銷售收入為17.64億美元,而同期亞馬遜的銷售收入為175億美元,幾乎為阿里云的10倍。從軟件層面,差距就更為懸殊。國內(nèi)的公司無論是收入和市值相對于海外對標公司都有巨大的發(fā)展空間。

從收入增速的角度,國內(nèi)同類企業(yè)的增速無一例外都超過了國外對標公司。

6.2.IT支出比較

我國IT支出占GDP比例與全球相比偏低,2017年中國預計在2.80%,相對于全球4.58%的占比還有相當大的提升空間。

6.3.SaaS細分領域比較

ERP市場與全球相比處于較低水準。在過去的幾年里,全球ERP市場規(guī)模一直穩(wěn)步增長:2009年全球ERP市場規(guī)模為406億美元,2016年達到514億美元,2009-2017年均復合增速3.5%;根據(jù)Forrester的初步測算,2017年全球ERP市場規(guī)模達到526億美元。

2014年至2020年,中國ERP軟件市場規(guī)模年均復合增長率約為10%,預計到2020年ERP市場規(guī)模將達到 212.79億元。

CRM與全球相比處于起步階段。根據(jù)Gartner的報告,預計2017年全球CRM的市場為365億美元,2017年中國SAAS CRM市場規(guī)模(含SFA(銷售能力自動化)、外勤、SCRM(社會化客戶關系管理))達到46.9億元人民幣,同比增長24.1%。

7.SaaS體系的估值

PS估值。我們認為,SaaS從盈利模式來看相當于收入分期。與License授權(quán)方式的區(qū)別主要體現(xiàn)在以下幾個方面:

- 1)營業(yè)收入:對于SaaS公司,營業(yè)收入與續(xù)約率息息相關;而對于License授權(quán)的方式來說,企業(yè)購買軟件將其作為無形資產(chǎn)攤銷,企業(yè)攤銷的年限相當于“分期”。

- 2)銷售費用:對于SaaS公司,由于銷售激勵政策導向,銷售費用可能會高一些。不同公司可能會有差異。長期來看會低于License的費用率。

- 3)管理費用:對于SaaS公司,管理費用除了License授權(quán)的管理費用外,可能還包含數(shù)據(jù)中心的折舊。不同公司可能會有差異。長期來看會低于License的費用率。

假設一個簡化的模型,在云計算支出中,續(xù)約率為90%,費用為原來的三分之一。那么在五年一個周期中,整體的支出為原來的1.37倍。假設銷售費用和管理費用不變,凈利潤率能夠提升7-8%。如果原有業(yè)務的凈利率為20%,新條件下的凈利潤率則為27-28%。續(xù)約率如果達到100%,則凈利率為30%,對于30%復合增長的公司,給予30倍的估值,則市銷率為10倍。

對于企業(yè)而言,以分期付款的方式支出更多的IT費用是合適的,這有利于減輕企業(yè)短期的財務壓力,并且能夠以便捷的方式使用最先進的IT服務。

從ARPU值的角度,我們比較了Workday和salesforce。

8.投資建議

2017年國內(nèi)IaaS排名第一的阿里云的收入111.68億元,首次突破百億,同比增長100%;IaaS排名第三的金山云收入13.33億元,同比增長81%。在公有云市場的高速增長之下,根據(jù)公司公告,浪潮信息預計2017年凈利潤3.87億-4.74億元,同比增長35%-65%,金蝶國際2017年云服務實現(xiàn)收入5.68億元,同比增長66.57%。我們認為,云計算產(chǎn)業(yè)鏈龍頭公司財報的超預期意味著2018年或?qū)⑹侵袊朴嬎惝a(chǎn)業(yè)的拐點。

8.1.廣聯(lián)達

傳統(tǒng)造價軟件的SaaS云化+開拓工程施工藍海市場,構(gòu)筑了公司中長期成長性的兩大核心邏輯:

1)預收款作為云收入的先驗指標大幅增長。2017年預收款余額達到1.78億元,在三季度末的基礎上大幅增加了7600萬元,側(cè)面佐證了公司云產(chǎn)品推進順利,且呈現(xiàn)出快馬加鞭的態(tài)勢。2018年新增河南、遼寧、廣西、新疆、重慶等5個試點地區(qū),云算量新品計劃年內(nèi)發(fā)布。2019年借助清單庫的更新,目標實現(xiàn)區(qū)域覆蓋、續(xù)費率和使用率均超過80%。公司有望成為計算機行業(yè)軟件公司中率先實現(xiàn)SaaS化轉(zhuǎn)型的標桿。

2)通過積極開拓工程施工領域藍海市場,空間遠超傳統(tǒng)造價業(yè)務,有望再造一個廣聯(lián)達。工程施工業(yè)務之前體量較小,一直在經(jīng)歷高速成長,已初具規(guī)模。2017年相關新產(chǎn)品價值持續(xù)提升并快速規(guī)模化,收入同比增長約50%。工程施工業(yè)務將成為公司未來最重要的戰(zhàn)略方向,2018年初開始將項目管理、崗位級應用、BIM三大業(yè)務線下的相關子公司進行研發(fā)、渠道、管理層面的深度整合,并由總裁袁正剛親自掛帥直接領導。細則性國標的陸續(xù)出臺為BIM產(chǎn)品的大范圍推廣和全生命周期應用逐步掃清了障礙,行業(yè)也有望自此走向規(guī)范、健康、快速發(fā)展的道路,邁向新紀元。

投資建議:市場維度上,從造價走向十倍空間的工程施工;產(chǎn)品形態(tài)上,由傳統(tǒng)套裝軟件步入“云端”。涅槃脈絡之清晰,戰(zhàn)略執(zhí)行之堅決,是我們中長期堅定看好公司的核心邏輯。預計公司2017-2018年EPS分別為0.42、0.50元,“買入-A”評級,6個月目標價30元。

風險提示:轉(zhuǎn)型進度低于預期;新業(yè)務進展低于預期。

8.2.浪潮信息

公司基本面全面向好。2017年以來公司收入保持加速增長的趨勢,前三季度收入增速達到85.91%,創(chuàng)近幾年收入增速之最。公司預計2017年凈利潤3.87-4.74億元,同比增長35%-65%,我們推斷公司實際內(nèi)生增速或遠高于整體利潤增速。公司基本面出現(xiàn)全面向好的趨勢來源于三方面的原因:1、需求向好:互聯(lián)網(wǎng)、云數(shù)據(jù)中心投資驅(qū)動行業(yè)高速發(fā)展;2、份額提升:JDM創(chuàng)新業(yè)務模式綁定核心市場最優(yōu)質(zhì)客戶;3、產(chǎn)能保障:自建智能高端服務器工廠解決了信息化高端裝備的大規(guī)模定制生產(chǎn)難題。

人工智能最大受益者:公司牢牢把握住人工智能機遇:國內(nèi)AI計算市場份額遙遙領先,目前已經(jīng)成為業(yè)界擁有AI服務器產(chǎn)品線最豐富的廠商,同時也是AI領域份額最高的廠商。百度、阿里巴巴、騰訊等互聯(lián)網(wǎng)巨頭的AI服務器有90%來自公司,其還與科大訊飛、奇虎360、搜狗、今日頭條、Face++等人工智能領先公司保持在系統(tǒng)與應用方面的深入緊密合作,幫助客戶在語音、圖像、視頻、搜索、網(wǎng)絡等方面取得數(shù)量級的應用性能提升。

合縱連橫,分享高端服務器市場大蛋糕。高端服務器依舊占據(jù)服務器市場整體利潤的半壁江山,且過去幾年下滑趨勢開始明顯改善。高端服務器在多個領域仍然難以被替代。目前大多數(shù)世界500強公司仍然在IBM小型機上運行著最苛刻的關鍵工作負載。2017年9月公司公告與IBM共同投資10億成立合資公司研發(fā)、生產(chǎn)、銷售POWER服務器,有望成為公司高端服務器業(yè)務重大突破的拐點。一方面IBM不但占據(jù)高端服務器市場最大份額,POWER開放平臺也符合我國的自主可控需求,另一方面此次IBM與公司合資公司研發(fā)、生產(chǎn)、銷售POWER服務器與以往OpenPower合作對象有很大不同,雙方投入、利益綁定程度空前。

投資建議:公司是服務器領域的龍頭企業(yè),規(guī)模效應顯著。作為山東省國企改革先鋒,此次推出史上最大力度的股權(quán)激勵,有望釋放巨大潛力。此外,公司在AI服務器領域的迅猛增長,與IBM成立合資公司加快推進小型機市場拓展,海外市場的突破,都值得重點期待。預計2017-2018年EPS分別為0.33、0.59元,“買入-A”評級, 6個月目標價25元。

風險提示:AI新產(chǎn)品市場拓展不及預期;與IBM合資公司業(yè)務整合風險。

8.3.金蝶國際

云服務表現(xiàn)亮眼。2017年云服務實現(xiàn)收入5.68億元,同比增長66.57%。略超預期。分業(yè)務來看:

- 1)金蝶云實現(xiàn)營業(yè)收入3.93億元,同比增長87.7%,客戶數(shù)同比增長120%,續(xù)費率保持90%以上。充分顯示出公司SaaS型的產(chǎn)品對用戶的粘性。云南白藥、沱牌酒業(yè)、尚品宅配等知名公司成了本年度新增客戶。在大中型企業(yè)進一步樹立了良好的標桿示范;

- 2)筋斗云付費用戶數(shù)同比增長75%,續(xù)費率保持70%以上;

- 3)管易云系統(tǒng)處理訂單總量超11億單,支撐商家交易流水近2000億元人民幣,全網(wǎng)服務商家店鋪數(shù)量超過10萬家。

傳統(tǒng)ERP業(yè)務保持穩(wěn)健增長。公司ERP業(yè)務同比增長14.06%,達到17.35億元。其中:

- 1)大中企業(yè)管理軟件EAS業(yè)務繼續(xù)保持穩(wěn)健增長,總合同額同比增長26.4%。

- 2)小微企業(yè)管理軟件業(yè)務保持穩(wěn)健增長,收入同比增長20.7%。

創(chuàng)新型業(yè)務未來值得期待。創(chuàng)新業(yè)務實現(xiàn)收入人民幣60,147,000元,同比增長99.0%。其中

- 1)云之家連續(xù)兩年蟬聯(lián)大中型企業(yè)移動辦公市場第一;

- 2)金蝶天燕持續(xù)布局央企及政府市場。成為光大銀行安全可控中間件未來三年的唯一供貨商;

- 3)汽車云服務全面移動化。全年收入同比增長95.4%。

財務指標改善。公司的2017年銷售毛利率達到81.46%,比去年同期增加0.15%。銷售管理及行政費用率為65.60%,比去年同期減少0.63%。研發(fā)費用率為14.56%,與去年同期14.67%基本持平。非經(jīng)常性損益為3.71億,與去年相比2.26億相比,持有投資物業(yè)的公允價值變動、應付收購款豁免利得、聯(lián)營企業(yè)投資股權(quán)稀釋利得是變動較大的部分。

投資建議:預計公司2018-2019年EPS分別為0.13-0.17元,“買入-A”投資評級,6個月目標價8.82港元,基于2019年云業(yè)務10倍PS以及傳統(tǒng)業(yè)務20倍PE分部加總估值。

風險提示:云計算轉(zhuǎn)型不及預期;企業(yè)支出低于預期。

8.4.用友網(wǎng)絡

新業(yè)務占比快速提升。公司2017年年報顯示,收入63.44億元,同比增長24.1%;歸母凈利潤3.89億元,同比增加97.1%。新業(yè)務占比達到19%,相對于中報11.5%繼續(xù)大幅度提升。軟件業(yè)務實現(xiàn)收入51.32億元,同比增長8.0%;云服務業(yè)務實現(xiàn)收入4.10億元,同比增長249.9%;金融服務業(yè)務實現(xiàn)收入8.03元,同比增長229.3%。云服務和金融業(yè)務合計收入占總收入比重達到19.1%。

云服務未來可期。云服務業(yè)務的企業(yè)客戶數(shù)約393萬家,較2016年年末增長 47%。暢捷通實現(xiàn)營業(yè)收入5.05億元,同比增加16.90%。實現(xiàn)凈利潤2.23億元,去年同期為-1.23億元。主要因出售暢捷通支付獲得1.96億收入。

新增工業(yè)云。公司發(fā)布了用友工業(yè)互聯(lián)網(wǎng)平臺“精智”,該平臺完全基于數(shù)字化商業(yè)場景而設計、提供基于數(shù)據(jù)的場景化智能云服務,融合了互聯(lián)網(wǎng)與智能制造相關的企業(yè)云計算、大數(shù)據(jù)、物聯(lián)網(wǎng)、人工智能等技術(shù),提供支撐智能制造的軟件和SaaS服務、提供智能制造應用組件和最佳實踐庫。公司云市場入駐生態(tài)伙伴數(shù)量超過320家,入駐產(chǎn)品及服務數(shù)量超過510個。

投資建議:預計公司2018-2019年EPS分別為 0.65、0.77 元,“買入-A”評級,6 個月目標價 36元。

風險提示:云化執(zhí)行力弱于預期,金融板塊增長低于預期。

8.5.恒生電子

七朵云全面構(gòu)建金融云服務平臺。公司金融云平臺iTN,包含恒生云融、交易所云、投資云、經(jīng)紀云、資管云、財富云和海外云七朵金融云服務,目標是打造以交易平臺為核心的開放的財富資產(chǎn)管理生態(tài)體系,使各類金融服務需求能夠?qū)崿F(xiàn)快速對接,最終實現(xiàn)大規(guī)模金融產(chǎn)品的定制和交易。

外延戰(zhàn)略卓有成效。公司近期公告以3.67億元的價格收購大智慧持有的大智慧(香港)51%的股權(quán)。本次收購協(xié)同效應較強:1)可以補充公司在香港市場針對中小型券商交易系統(tǒng)的產(chǎn)品線,帶來更多的客戶基礎,擴大公司在香港市場證券交易系統(tǒng)的整體市場份額;2)大智慧(香港)的前端技術(shù)優(yōu)勢未來可以與恒生香港的中后臺技術(shù)結(jié)合。此外,公司今年以來還在人工智能、區(qū)塊鏈技術(shù)等 Fintech前沿技術(shù)領域進行了相關投資和布局,外延戰(zhàn)略卓有成效。具體包括云圖(供應鏈金融)、三角獸(人工智能)、Symbiont(區(qū)塊鏈)、邦盛科技(金融風控及反欺詐)、鴻天融達(為金融行業(yè)提供自動化運維及監(jiān)控的 IT 產(chǎn)品)。

投資建議:公司傳統(tǒng)業(yè)務穩(wěn)步增長,卡位優(yōu)勢明顯;持續(xù)加大研發(fā)投入,創(chuàng)新業(yè)務多點布局,已初具規(guī)模。公司以科技為本,打造“百萬億”財富管理生態(tài)圈,前景廣闊。預計公司2017-2018年EPS分別為0.74、0.84元,“買入-A”評級,6個月目標價65元。

風險提示:創(chuàng)新業(yè)務發(fā)展不及預期;監(jiān)管政策風險。

8.6.石基信息

看好公司卡位布局和云計算的轉(zhuǎn)型。從行業(yè)拓展的角度,公司通過外延的方式已經(jīng)在酒店信息管理、餐飲信息管理、零售信息管理以及主題樂園信息管理進行了全面的布局;支付業(yè)務亦在高速發(fā)展,下游行業(yè)的高景氣有利于公司業(yè)務的發(fā)展。從商業(yè)模式的角度,公司積極向云服務轉(zhuǎn)型,海外系統(tǒng)按交易量收費。子公司西軟基于云的XMS酒店管理系統(tǒng)已經(jīng)在數(shù)百家酒店使用。餐飲領域也推出了新一代云平臺的HERO餐飲軟件系統(tǒng)。

云餐飲系統(tǒng)Infrasys Cloud持續(xù)積累經(jīng)驗。2017年上半年Infrasys新增酒店用戶39家,新增社會餐廳客戶110家;隨著云POS系統(tǒng)Infrasys Cloud的穩(wěn)定成熟,成功在連鎖餐飲企業(yè)和國際知名品牌的酒店集團平穩(wěn)上線;報告期末有超過200家餐廳,數(shù)十家酒店使用Infrasys Cloud餐飲平臺,成為行業(yè)內(nèi)全球相對領先的新一代云餐飲系統(tǒng),為公司快速全面轉(zhuǎn)向下一代云系統(tǒng)積累了比較豐富的經(jīng)驗和技術(shù)。

投資建議:公司在酒店和零售市場的卡位優(yōu)勢不斷加強,云計算助力推動其業(yè)務快速擴張。預計公司2017-2018年EPS分別為0.36元和0.45元,“買入-A”投資評級,6個月目標價30元。

風險提示:行業(yè)整合低于預期;行業(yè)競爭加劇;云化執(zhí)行低于預期。

8.7.天源迪科

研發(fā)費用投入大,高行權(quán)股權(quán)激勵條件彰顯公司信心。截止2016年底,公司約4000名員工中約3000人是研發(fā)人員。 2014-2016年公司的研發(fā)費用分別為1.59億/1.78億/2.14億元,2016年研發(fā)費用占應用軟件收入比重達到37%。公司于2016年2月公告限制性股票激勵計劃草案,2016-2018年的解鎖條件為扣非后的歸母凈利潤分別不低于9000萬/13000萬/1.85億,高行權(quán)條件彰顯高管團隊信心滿滿。

增長點之一:警務云大數(shù)據(jù)平臺處于行業(yè)快速增長階段,與華為云合作提供PaaS和SaaS解決方案。公司在警務云大數(shù)據(jù)平臺與華為進行深度合作,華為云提供IaaS平臺,公司提供PaaS和SaaS服務。警務云大數(shù)據(jù)平臺2016年進入試點階段,公司陸續(xù)在全國各個重要城市中標及簽署合作協(xié)議,未來有望迎來快速發(fā)展。同時,公司的交通大數(shù)據(jù)平臺也在上海、廣州、深圳落地形成示范效應,積極向全國復制發(fā)展。

增長點之二:攜手阿里云,將電信行業(yè)積累的BOSS云平臺向其他行業(yè)拓展。公司與阿里云進行合作,阿里云提供IaaS平臺,公司提供PaaS和SaaS服務,利用電信行業(yè)積累的BOSS云平臺向國內(nèi)其他大型企業(yè)進行銷售推廣,同時公司與阿里在中國聯(lián)通的云遷移和云平臺形成獨家合作協(xié)議。

電信行業(yè)地位穩(wěn)步提升,大數(shù)據(jù)處理能力領先。公司在電信行業(yè)的收入地位從上市時期的第四名上升到目前的第二名,地位穩(wěn)步提升。公司在電信行業(yè)公司業(yè)務主要為基于CRM(客戶關系管理)、計費以及數(shù)據(jù)分析(BI)的業(yè)務運營支撐系統(tǒng)。公司在中國電信的大數(shù)據(jù)基礎能力系統(tǒng)的集群處理能力為5000臺,在國內(nèi)處于領先地位。

投資建議:預計公司2017-2018年EPS分別為0.42元、0.61元,買入-A”投資評級,6個月目標價16.5元。

風險提示:新業(yè)務發(fā)展不及預期;產(chǎn)品化程度不及預期

8.8.超圖軟件

進一步鞏固不動產(chǎn)后續(xù)服務領域占有率。公司通過持續(xù)投入研發(fā),完善不動產(chǎn)登記應用產(chǎn)品,不斷提升服務質(zhì)量,借助先發(fā)優(yōu)勢進一步拓展其在不動產(chǎn)登記領域的占有率。其中,公司積極為各市縣提供不動產(chǎn)登記數(shù)據(jù)整合建庫服務,并產(chǎn)生多個千萬級別訂單。除不動產(chǎn)登記業(yè)務外,公司也迎來了包括農(nóng)村建設用地調(diào)查項目、自然資源確權(quán)登記項目試點啟動、第三次全國土地調(diào)查項目國家級試點啟動在內(nèi)的重大機遇。

土地三調(diào)是不動產(chǎn)登記后,公司迎來的又一重大機遇。根據(jù)2007年啟動、2009年底結(jié)束的第二次全國土地調(diào)查情況,中央財政批復經(jīng)費21.16億元,地方各級財政批復130.9億元,兩者相加超過了150億元,預計土地三調(diào)政府投入規(guī)模大概率在10年前的土地二調(diào)之上,而其招標方與不動產(chǎn)登記市場類似,公司在不動產(chǎn)登記市場的龍頭地位將確保其未來最大程度受益土地三調(diào)。

2018年至2019年底將是土地三調(diào)數(shù)據(jù)庫和信息系統(tǒng)建設高峰。根據(jù)國務院日前印發(fā)《關于開展第三次全國土地調(diào)查的通知》內(nèi)容,第三次全國土地調(diào)查2017年第四季度開展準備工作,全面部署第三次全國土地調(diào)查,完成調(diào)查方案編制、技術(shù)規(guī)范制訂以及試點、培訓和宣傳等工作。2018年1月至2019年6月,組織開展實地調(diào)查和數(shù)據(jù)庫建設。2019年下半年,完成調(diào)查成果整理、數(shù)據(jù)更新、成果匯交,匯總形成第三次全國土地調(diào)查基本數(shù)據(jù)。2020年,匯總?cè)珖恋卣{(diào)查數(shù)據(jù),形成調(diào)查數(shù)據(jù)庫及管理系統(tǒng),完成調(diào)查工作驗收、成果發(fā)布等。預計2018年至2019年底將是數(shù)據(jù)庫和信息系統(tǒng)建設高峰。

投資建議:公司先后迎來全國不動產(chǎn)登記、第三次全國土地調(diào)查兩大歷史性市場機遇,同時國家加強信息安全建設、二三維一體化產(chǎn)品更替、進入軍工核心市場等都是助力其加速發(fā)展的“助推劑”。預計公司2017-2018年EPS分別為0.48元、0.64元,“買入-A”評級,6個月目標價25元。

風險提示:市場落地進度不及預期。

8.9.恒華科技

業(yè)務線大整合,打造“設計、基建管理、配售電”三大業(yè)務體系。隨著電改的推進,配售電市場逐步放開,公司的客戶范圍由原來主要的兩大電網(wǎng)公司、電力設計企業(yè)拓展至地方電力公司、配售電公司、智慧園區(qū)、用能企業(yè)等。因此公司對現(xiàn)有業(yè)務體系進行了全面整合,著力打造設計、基建管理、配售電三大板塊。其中,2017年設計板塊實現(xiàn)營收4.69億元,收入占比54.86%;基建管理板塊實現(xiàn)營收2.11億元,占比24.69%;配售電板塊實現(xiàn)營收1.49億元,占比17.39%,作為公司新的增長點,對業(yè)績的拉動愈加顯著。

持續(xù)推進全面互聯(lián)網(wǎng)服務轉(zhuǎn)型戰(zhàn)略。據(jù)公告披露,2018年公司計劃將繼續(xù)推進全面互聯(lián)網(wǎng)服務轉(zhuǎn)型戰(zhàn)略,逐步完善設計、基建管理、配售電三大業(yè)務板塊的專業(yè)社區(qū)及SaaS產(chǎn)品線建設:1)在專業(yè)社區(qū)建設方面,計劃于2018年5月上線設計社區(qū),于2018年6月上線基建管理社區(qū),形成設計、基建管理、配售電三大社區(qū)線上服務體系;2)SaaS產(chǎn)品線研發(fā)方面,設計板塊將在協(xié)同設計平臺的基礎上研發(fā)“在線設計院”SaaS產(chǎn)品,并計劃于2018年5月全面上線運行。基建管理板塊的基建管理業(yè)務平臺SaaS產(chǎn)品已具備市場化推廣的成熟度,2018年度將重點面向基建管理企業(yè)、EPC總承包企業(yè)等客戶全面推廣。2018年6月計劃上線智慧工地SaaS產(chǎn)品,同時結(jié)合基建管理的業(yè)務實踐配套研發(fā)智能硬件產(chǎn)品,形成基于基建管理業(yè)務平臺、智慧工地服務平臺線上SaaS產(chǎn)品服務,實現(xiàn)智能硬件、外部業(yè)務系統(tǒng)及互聯(lián)網(wǎng)社交媒體的全面融合,進而為行業(yè)用戶提供全面的基建管理云服務;3)配售電業(yè)務板塊將重點推廣已上線的云售電平臺、配售電平臺、售電量大數(shù)據(jù)智能預測平臺SaaS產(chǎn)品,計劃于2018年7月上線智能運維調(diào)度管理平臺、能效分析平臺,進一步擴大配售電市場的占有率。

投資建議:公司正著力構(gòu)建能源互聯(lián)網(wǎng)生態(tài)圈,為能源互聯(lián)網(wǎng)建設提供全產(chǎn)業(yè)鏈一體化服務。業(yè)務線整合后,設計、基建管理、配售電三大板塊的戰(zhàn)略布局更加清晰。預計公司2018-2019年EPS分別為1.43元和2.00元,“買入-A”評級,6個月目標價43元。

風險提示:電改進度低于預期,配網(wǎng)投資低于預期

8.10. 漢得信息

ERP實施龍頭,核心業(yè)務增長穩(wěn)定。公司20年深耕高端ERP實施領域,居國內(nèi)領先水平。2017年公司推進實施方法的標準化和規(guī)范化,根據(jù)業(yè)務范圍、行業(yè)特性、需求共性等對行業(yè)做了整合,提高整體解決方案能力和服務效率;建立行業(yè)專業(yè)團隊,提高了垂直專業(yè)化的程度,進一步提高壁壘,同時打破了產(chǎn)品的界限,提高行業(yè)專業(yè)團隊橫向整合及提供更高層次解決方案的能力。

YunMart打造SAAS生態(tài)圈,助力企業(yè)云轉(zhuǎn)型。1)對企業(yè)而言:盡管企業(yè)應用上云是趨勢,然而面對著各項繁多的SAAS應用和企業(yè),如何甄別選擇成為了幸福的煩惱。此外,從應用SaaS的角度來看,企業(yè)需要獲得統(tǒng)一規(guī)劃、實施、集成到維護的持續(xù)服務。產(chǎn)品選對了,但缺少統(tǒng)一規(guī)劃和集成就不能發(fā)揮出最大價值;2)對云服務提供商而言:小時代意味著即使產(chǎn)品創(chuàng)新,走差異化路線,仍不可避免激烈的競爭,那么如何導入客戶、爭奪流量,成為了戰(zhàn)略的重點。而正是在這種行業(yè)時代背景下,針對各方訴求,公司打造的YunMart應運而生。YunMart類似于企業(yè)級SAAS消費的“汽車之家”。1)針對企業(yè):YunMart提供評估、匯集、對比各類SaaS產(chǎn)品服務,幫組企業(yè)選擇云產(chǎn)品;讓不同廠商的多朵云業(yè)務互連、數(shù)據(jù)互通、統(tǒng)一門戶,幫組企業(yè)更好的使用云產(chǎn)品;2)針對云服務商:YunMart提供了產(chǎn)品介紹、展示和比較的平臺,助力廠商提高品牌知名度、進入目標市場、了解客戶反饋、銷售產(chǎn)品、提供本地化服務、實施與運維、托管運營,是服務商所亟需的企業(yè)消費的前置流量入口。

投資建議:公司ERP實施業(yè)務持續(xù)增長,智能制造有望成為新的業(yè)績增長點,同時積極開拓云業(yè)務。預計2017-2018年EPS分別為0.47、0.57元,“買入-A”評級,6個月目標價16元。

風險提示:ERP實施業(yè)務競爭加劇導致毛利率下降。

9.風險提示

云計算落地不及預期;企業(yè)支出不及預期。