7類(lèi)AI淘金者:各顯神通,但錢(qián)到底被誰(shuí)賺了?

大數(shù)據(jù)文摘作品

編譯:傅一洋、驚蟄、張南星、小魚(yú)

別忘了,在曾經(jīng)的淘金熱中,賺大錢(qián)的不僅是淘金者,還有那些給淘金者賣(mài)礦泉水的人。

AI淘金熱潮中,企業(yè)和國(guó)家都在砸大價(jià)錢(qián)希望搶占市場(chǎng):

- 谷歌、亞馬遜、微軟和IBM在2016年砸下超過(guò)200億美元來(lái)打這場(chǎng)硬仗。各個(gè)企業(yè)一邊爭(zhēng)先恐后地觀(guān)察對(duì)手,確保能搶先意識(shí)到AI的生產(chǎn)力優(yōu)勢(shì),一邊把眼光瞄準(zhǔn)初創(chuàng)公司。

- 中國(guó)在A(yíng)I上投入了大量資金,而歐盟由于擔(dān)心失去在中美的市場(chǎng)份額,也計(jì)劃了將差不多220億美元投資于A(yíng)I。

但正如以往的淘金浪潮一樣,最重要的是,誰(shuí)能真的找到黃金。

是那些少數(shù)敢于創(chuàng)新的巨頭企業(yè)獨(dú)占鰲頭嗎?活躍的初創(chuàng)企業(yè)能從中分得一杯羹嗎?還是說(shuō),提供淘金工具的人獲利***?究竟誰(shuí)才會(huì)拔得頭籌?

還有,AI創(chuàng)造的價(jià)值到底在哪里?

這篇文章將目標(biāo)對(duì)象劃分為7種類(lèi)型,并嘗試用價(jià)值鏈模式來(lái)分析,這場(chǎng)AI浪潮中,最可能的贏(yíng)家是誰(shuí):

- 芯片制造商

- 平臺(tái)運(yùn)營(yíng)商,基礎(chǔ)設(shè)施提供商

- 模型和算法提供商

- 企業(yè)解決方案提供商

- ***垂直行業(yè)解決方案

- AI企業(yè)級(jí)用戶(hù)

- 國(guó)家

注:以下名單中的企業(yè)均代表每一類(lèi)別中的大型參與者,但并不具有全面性的或預(yù)測(cè)性。

一個(gè)AI價(jià)值鏈的舉例。其中的企業(yè)代表每一類(lèi)的大型參與者,但不具有全面性或預(yù)測(cè)性。? Best Practice AI Ltd

1. AI芯片和硬件廠(chǎng)商?

盡管芯片的價(jià)格呈指數(shù)級(jí)下降,但我們對(duì)于計(jì)算能力的需求增速卻越來(lái)越快。AI和機(jī)器學(xué)習(xí)中龐大的數(shù)據(jù)集,加上數(shù)以萬(wàn)億計(jì)的矢量和矩陣運(yùn)算,都需要強(qiáng)大的計(jì)算力。因此,芯片的作用不可忽視。

?商") ?

?

過(guò)去兩年,NVIDIA英偉達(dá)的股價(jià)上漲了1500%,這得益于其歷來(lái)用在高速流暢的游戲界面上的圖形處理單元(GPU)非常適合機(jī)器學(xué)習(xí)。

與此同時(shí),Google最近推出了第二代Tensor Processing Units(TPU),微軟正在構(gòu)建自己的Brainwave AI機(jī)器學(xué)習(xí)芯片,像Graphcore這種籌資超過(guò)1.1億美元的創(chuàng)業(yè)公司也正努力地進(jìn)入市場(chǎng)。

而IBM、英特爾、高通和AMD等老牌芯片供應(yīng)商也并沒(méi)有停滯不前。有傳言稱(chēng),F(xiàn)acebook也正在組建自主AI芯片的設(shè)計(jì)團(tuán)隊(duì)。上周,Cambricon(寒武紀(jì))宣布推出***款云AI芯片,標(biāo)志其成功邁入***芯片廠(chǎng)商之列。

究竟誰(shuí)才是贏(yíng)家?在***場(chǎng)淘金浪潮中,Levi Strauss和Samuel Brannan并沒(méi)有親自去開(kāi)采黃金,而是向礦工銷(xiāo)售開(kāi)采工具——手推車(chē),帳篷,牛仔褲,鎬和鏟等等。

顯然,通過(guò)設(shè)計(jì)、制造,繼而成為全球具有***地位的芯片廠(chǎng)商,所需花費(fèi)的成本非常高,不僅需要雄厚的資金支持,還需要世界***的芯片和軟件工程師團(tuán)隊(duì)。因此,在芯片領(lǐng)域只有極少數(shù)的企業(yè)能成為贏(yíng)家,就像上次淘金浪潮一樣——只有提供價(jià)格***、用途最廣泛的淘金工具的那些人,賺得了大部分的錢(qián)。

2. AI基礎(chǔ)架構(gòu)和云平臺(tái)供應(yīng)商?

在云計(jì)算領(lǐng)域,AI的競(jìng)賽同樣在進(jìn)行。亞馬遜早先就意識(shí)到,相比于購(gòu)買(mǎi),創(chuàng)業(yè)公司會(huì)更傾向于租用計(jì)算機(jī)和硬件,因此在2006年就推出了亞馬遜網(wǎng)絡(luò)服務(wù)(Amazon Web Services)。如今,AI如此龐大的計(jì)算力需求,使公司越來(lái)越傾向于通過(guò)基礎(chǔ)設(shè)施即服務(wù)(Infrastructure as a Service)和平臺(tái)即用服務(wù)(Platform as a Service)租用云端的硬件服務(wù)。

? ?

?

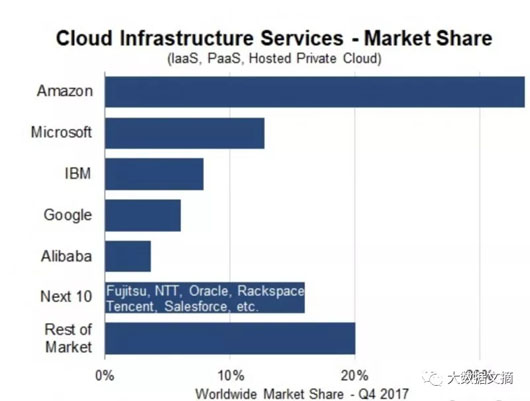

亞馬遜是云服務(wù)領(lǐng)域的***,但行業(yè)的關(guān)注點(diǎn)更多集中在微軟,IBM,谷歌和阿里巴巴。

對(duì)于其他科技巨頭,競(jìng)爭(zhēng)也從未停止。微軟正在提供混合公有和私有的Azure云服務(wù),據(jù)稱(chēng)后臺(tái)擁有超過(guò)一百萬(wàn)臺(tái)計(jì)算機(jī)。在過(guò)去的幾個(gè)星期里,他們宣布,其Brainwave硬件解決方案能明顯提升機(jī)器學(xué)習(xí)的速度,并通過(guò)這一方案將旗下的Bing搜索引擎性能提升了10倍。谷歌也正通過(guò)旗下的Google Cloud產(chǎn)品加快追趕步伐。同時(shí)我們還看到,阿里巴巴也開(kāi)始占據(jù)了一定的全球份額。

? ?

?

大型云端玩家正在競(jìng)相確保能夠滿(mǎn)足AI帶來(lái)的巨大需求

亞馬遜、微軟、谷歌和IBM將繼續(xù)爭(zhēng)奪這一領(lǐng)域的寶座。同時(shí)來(lái)自中國(guó)的的大量云服務(wù)企業(yè)正在崛起。在這場(chǎng)爭(zhēng)奪戰(zhàn)中,獲勝者仍然會(huì)是行業(yè)巨頭們。

3. ***算法提供商?

如今,谷歌是世界上***的AI企業(yè),它擁有全世界最***水平的AI人才,研發(fā)預(yù)算甚至超過(guò)了一些國(guó)家的GDP產(chǎn)值,并且坐擁來(lái)自數(shù)十億用戶(hù)的***數(shù)據(jù)集。AI技術(shù)被廣泛地用在其搜索引擎、自動(dòng)駕駛車(chē)輛、語(yǔ)音識(shí)別、智能推理、大規(guī)模搜索甚至藥物發(fā)現(xiàn)和疾病研究等多個(gè)方向上。

難以置信的是,作為Google所有AI產(chǎn)品原動(dòng)力的機(jī)器學(xué)習(xí)算法,TensorFlow及其軟件竟是完全免費(fèi)的!

TensorFlow是一個(gè)面向全球的開(kāi)源軟件項(xiàng)目。Google這樣做的目的何在?答案正如Google Brain負(fù)責(zé)人Jeff Dean最近所說(shuō):世界上有2000萬(wàn)個(gè)機(jī)構(gòu)可以利用機(jī)器學(xué)習(xí)來(lái)獲益。

如果其中數(shù)以百萬(wàn)計(jì)的公司使用了這套***的AI軟件,那他們就需要大量的計(jì)算力,而誰(shuí)能提供更好的計(jì)算服務(wù)呢?旗下的Google Cloud就是針對(duì)TensorFlow和相關(guān)AI服務(wù)的開(kāi)發(fā)的***選擇。

所以,一旦依賴(lài)上他們的軟件和云平臺(tái),你就成為了一個(gè)粘性客戶(hù)。難怪說(shuō)這是場(chǎng)***的殘酷競(jìng)爭(zhēng)。而其他巨頭們,如亞馬遜、微軟、IBM也都在提供著廉價(jià)或免費(fèi)的AI軟件服務(wù)。

同時(shí),競(jìng)爭(zhēng)不僅局限在機(jī)器學(xué)習(xí)算法,還包含了用于會(huì)話(huà)代理(conversational agents)和語(yǔ)音助手的認(rèn)知算法,自然語(yǔ)言處理(NLP)和語(yǔ)義學(xué),視覺(jué)和增強(qiáng)核心算法等多種算法。

在這些日益受到爭(zhēng)議的領(lǐng)域中,一家叫Clarifai的創(chuàng)業(yè)公司為企業(yè)提供了先進(jìn)的圖像識(shí)別系統(tǒng),以進(jìn)行近似重復(fù)檢測(cè)和視覺(jué)搜索。在過(guò)去三年里,該企業(yè)已籌集了近4000萬(wàn)美元。據(jù)估計(jì),2016年至2025年期間,視覺(jué)相關(guān)算法和服務(wù)領(lǐng)域的市場(chǎng)收入將達(dá)到80億美元。

? ?

?

而巨頭們并沒(méi)有停步于此。IBM正在提供Watson的產(chǎn)品和服務(wù),擁有二十多個(gè)用于聊天機(jī)器人、視覺(jué)、語(yǔ)音、語(yǔ)義、知識(shí)管理和情感認(rèn)知的API。這些API可以方便地嵌入企業(yè)軟件中來(lái)直接創(chuàng)建支持AI應(yīng)用程序。

同時(shí),認(rèn)知服務(wù)(cognitive service)API也無(wú)處不在。KDnuggets在這里列出了來(lái)自巨頭和初創(chuàng)公司的50多種***認(rèn)知服務(wù)。這些服務(wù)正作為“AI即服務(wù)(AI as a Service)”加入到云平臺(tái)中以便調(diào)用。

最近,微軟***執(zhí)行官Satya Nadella聲稱(chēng),有100萬(wàn)名開(kāi)發(fā)人員正在使用云端的API,服務(wù)和工具來(lái)構(gòu)建AI應(yīng)用程序,同時(shí)近30萬(wàn)名開(kāi)發(fā)人員正使用這些工具來(lái)開(kāi)發(fā)聊天機(jī)器人。這樣龐大的團(tuán)隊(duì),讓任何的創(chuàng)業(yè)公司都望而卻步。

因此,這個(gè)領(lǐng)域的贏(yíng)家很有可能再次落戶(hù)在巨頭中。

畢竟,巨頭企業(yè)能聘請(qǐng)***秀的研究人才和工程人才,能投入巨額資金,還能獲得龐大的數(shù)據(jù)集。

而初創(chuàng)公司想要蓬勃發(fā)展,必須要有充分的資金支持,具有豐富的相關(guān)專(zhuān)利,雇傭有科研論文背景的領(lǐng)導(dǎo)性人才,還得獲取高質(zhì)量的數(shù)據(jù)集。除此之外,他們還需要在大企業(yè)的夾縫中生存,或者擁有業(yè)務(wù)全球化的能力。

關(guān)于初創(chuàng)公司失敗的實(shí)例有不少,而真正存活下來(lái)的,都是能將業(yè)務(wù)全球化,或被巨頭收購(gòu)的。因此,即便初創(chuàng)公司尚未找到商業(yè)化的途徑,若能致力于通過(guò)強(qiáng)大的研究團(tuán)隊(duì)來(lái)開(kāi)發(fā)AI算法,也有被因人才而被巨頭收購(gòu)的希望。例如在2014年,谷歌花了4億美元收購(gòu)了DeepMind公司。這是一家來(lái)自于倫敦的公司,僅成立了兩年,但卻開(kāi)發(fā)出了獨(dú)特的強(qiáng)化機(jī)器學(xué)習(xí)算法。

4. ***的企業(yè)解決方案提供商?

企業(yè)的軟件市場(chǎng)被Salesforce、IBM、Oracle以及SAP等巨頭壟斷了。這些企業(yè)都意識(shí)到將AI整合到產(chǎn)品解決方案中的必要性。但是許多初創(chuàng)企業(yè)正加速占據(jù)企業(yè)服務(wù)市場(chǎng),它們正在填補(bǔ)現(xiàn)任巨頭們沒(méi)能涉足的份額,甚至試圖搶奪巨頭們的立足之地。

我們分析了超過(guò)200個(gè)公司的案例:從客戶(hù)管理到市場(chǎng)營(yíng)銷(xiāo),從信息安全到智能應(yīng)用,從人力資源到最近大火的認(rèn)知機(jī)器人流程自動(dòng)化(Robotic Process Automation,簡(jiǎn)稱(chēng)RPA)。企業(yè)解決方案市場(chǎng)相比以前開(kāi)放得多,有各式各樣的初創(chuàng)企業(yè)在以上這些領(lǐng)域里提供各種細(xì)分市場(chǎng)的解決方案。如今,在招聘市場(chǎng)就有超過(guò)200家AI驅(qū)動(dòng)的企業(yè),其中很多都是初創(chuàng)公司。

信息安全的領(lǐng)軍企業(yè)DarkTrace以及RPA領(lǐng)跑者UiPath已經(jīng)籌措到了一億美元的資金。這些巨頭們希望確保自己在生態(tài)系統(tǒng)中的不敗之地,也正在投資有利于它們解決方案的創(chuàng)業(yè)公司。

Salesforce投資了Digital Genius(一家客戶(hù)管理解決方案提供商)以及Unbable(一家提供翻譯服務(wù)的企業(yè))。高處不勝寒,巨頭們往往面臨著更大的壓力。

例如SAP,正采取各種補(bǔ)救措施,想在云計(jì)算市場(chǎng)和AI市場(chǎng)中占據(jù)一席之地,在A(yíng)I市場(chǎng)也是同樣。同時(shí),工具提供者們也都在盡力簡(jiǎn)化開(kāi)發(fā)、部署以及管理企業(yè)AI服務(wù)的任務(wù)流程。

譬如機(jī)器學(xué)習(xí)訓(xùn)練就是一個(gè)非常“臟”的活,80%的時(shí)間可能都得用于數(shù)據(jù)清洗,也得花費(fèi)過(guò)多的時(shí)間用于測(cè)試并校準(zhǔn)所謂的超級(jí)參數(shù)。Pettum,一家位于美國(guó)匹茲堡的工具廠(chǎng)商,已經(jīng)籌集了超過(guò)一億美金用于加速和改善機(jī)器學(xué)習(xí)模型的部署過(guò)程。

? ?

?

企業(yè)AI解決方案將驅(qū)動(dòng)客戶(hù)服務(wù)及生產(chǎn)效率的提高

大多開(kāi)展企業(yè)服務(wù)的初創(chuàng)企業(yè)都能健康的發(fā)展,前提是它們能夠迅速推出能夠切實(shí)滿(mǎn)足企業(yè)需求、并且能夠規(guī)模化的解決方案。但正如歷史上軟件的淘金熱一般,在每個(gè)細(xì)分領(lǐng)域中只會(huì)出現(xiàn)少數(shù)幾個(gè)贏(yíng)家。

而這些細(xì)分領(lǐng)域的贏(yíng)家們?nèi)绻{性足夠大,將有可能和該領(lǐng)域中的最棒的工具提供商一起被巨頭收購(gòu)。

5. ***垂直行業(yè)解決方案供應(yīng)商?

AI領(lǐng)域中正發(fā)生一場(chǎng)***垂直行業(yè)解決方案的比賽。有大量的AI初創(chuàng)公司在企業(yè)服務(wù)領(lǐng)域中提供解決方案,包括健康醫(yī)療、金融服務(wù)、農(nóng)業(yè)、汽車(chē)、法律法規(guī)以及工業(yè)領(lǐng)域。

而且,許多創(chuàng)業(yè)公司都選擇了***挑戰(zhàn)且野心勃勃的路線(xiàn):通過(guò)直接對(duì)同樣的客戶(hù)提供服務(wù)來(lái)爭(zhēng)奪主要企業(yè)方案提供者們的位置。

? ?

?

新AI行業(yè)解決方案對(duì)組織來(lái)說(shuō),可能是強(qiáng)心劑,也可能是毀滅者

顯而易見(jiàn),許多初創(chuàng)企業(yè)都提供了非常有價(jià)值的細(xì)分解決方案,并且在滿(mǎn)足了以下條件之后,極有可能獲得成功:

- 大型的專(zhuān)屬訓(xùn)練數(shù)據(jù)集;

- 可以幫助發(fā)掘某領(lǐng)域潛在機(jī)會(huì)的專(zhuān)業(yè)知識(shí)和深度洞察力;

- 懂AI技術(shù)的人才資源庫(kù);

- 可以支持迅速增長(zhǎng)的足夠資金。

除此之外,那些表現(xiàn)還不錯(cuò)的初創(chuàng)企業(yè)一般都會(huì)在不錯(cuò)的市場(chǎng)進(jìn)入計(jì)劃中使用企業(yè)商業(yè)語(yǔ)言,例如消費(fèi)者、商業(yè)效率、ROI等。

譬如,ZestFinance已經(jīng)籌措了三億美元。這家公司通過(guò)給每個(gè)人提供合理透明的信用信息,從而幫助客戶(hù)做出更明智的信貸決策。ZestFinance聲稱(chēng)他們有世界上***的數(shù)據(jù)科學(xué)家。

但誰(shuí)知道呢?對(duì)于希望爭(zhēng)奪現(xiàn)有企業(yè)玩家們生存之地的初創(chuàng)企業(yè)而言,一個(gè)充足的、持續(xù)不斷的資金來(lái)源非常重要。例如Affirm公司,一家在銷(xiāo)售階段給消費(fèi)者提供貸款的企業(yè),已經(jīng)籌集了超過(guò)7億美元。對(duì)于這些公司迫在眉睫的事情,是在于建立夠結(jié)實(shí)的“戰(zhàn)壕”,從而保證它們的競(jìng)爭(zhēng)優(yōu)勢(shì)。

這可以來(lái)源于數(shù)據(jù)網(wǎng)絡(luò)效應(yīng),即更多的數(shù)據(jù)助力于更好的AI服務(wù)、AI產(chǎn)品,從而獲得更多的收入和客戶(hù),促進(jìn)數(shù)據(jù)的再增長(zhǎng)。如此以往,飛輪效應(yīng)就能不斷積累。

6. 哪家公司能真正獲取AI價(jià)值?

企業(yè)有可能在行業(yè)中通過(guò)尋找新的廠(chǎng)商,使用AI解決方案來(lái)擴(kuò)展業(yè)務(wù)范圍,但是它們絕不會(huì)坐以待斃,讓這些不知天高地厚的新人們操控它們的消費(fèi)者。同樣,它們也不會(huì)坐等競(jìng)爭(zhēng)者們使用AI技術(shù)獲得市場(chǎng)優(yōu)勢(shì)。

現(xiàn)如今,企業(yè)創(chuàng)新之賽蒸蒸日上,大型企業(yè)們都創(chuàng)建了專(zhuān)門(mén)的投資團(tuán)隊(duì),以分一杯初創(chuàng)企業(yè)的羹,比如建立企業(yè)孵化器,甚至是成立自己的創(chuàng)業(yè)公司,以保證它們?cè)贏(yíng)I驅(qū)動(dòng)的創(chuàng)新中保有***地位。

? ?

?

通過(guò)改良的客戶(hù)服務(wù)、提高的生產(chǎn)效率以及進(jìn)步的產(chǎn)品與服務(wù),企業(yè)們都身處其位、充分利用AI技術(shù)

相較于初創(chuàng)企業(yè)與小型企業(yè),大型企業(yè)多虧了充足的數(shù)據(jù)資產(chǎn)得以占據(jù)優(yōu)勢(shì)地位,因?yàn)閿?shù)據(jù)就是AI技術(shù)和機(jī)器學(xué)習(xí)的燃料。誰(shuí)能比擁有了巨量理賠歷史數(shù)據(jù)的保險(xiǎn)公司更能充分利用AI呢?諸如了解消費(fèi)者金融產(chǎn)品購(gòu)買(mǎi)行為偏好的金融服務(wù)公司、擁有用戶(hù)搜索數(shù)據(jù)的搜索引擎公司,也無(wú)人能出其右。

大型、小型企業(yè)都做好了準(zhǔn)備,從AI技術(shù)中獲取盡可能多的價(jià)值。事實(shí)上,Gartner研究預(yù)測(cè),到了2022年,AI驅(qū)動(dòng)的商業(yè)價(jià)值有望達(dá)到3.9萬(wàn)億美元。

即使沒(méi)有上千個(gè),但至少上百個(gè)AI應(yīng)用于組織的企業(yè)案例是存在的。企業(yè)可以借助AI改善他們的消費(fèi)者體驗(yàn)、節(jié)約成本、降低價(jià)格、促進(jìn)增長(zhǎng)以及提供更好的產(chǎn)品和服務(wù)。

AI能夠幫助大企業(yè)變得更大,當(dāng)然,是以小公司的犧牲為代價(jià)。但是,這一切都是以它們的遠(yuǎn)見(jiàn)卓識(shí)、執(zhí)行力、同時(shí)不做***個(gè)吃螃蟹的忍耐力(即不要總是***個(gè)嘗試新技術(shù)驅(qū)動(dòng)的項(xiàng)目)。

7. 哪個(gè)國(guó)家將從AI獲益最多?

國(guó)家也處在A(yíng)I之戰(zhàn)的風(fēng)暴中心。中國(guó)從不吝嗇在A(yíng)I上的投資,它在培養(yǎng)技術(shù)人才及發(fā)展創(chuàng)業(yè)公司上投資巨大,同時(shí)國(guó)內(nèi)相對(duì)寬松的政策環(huán)境,尤其是在數(shù)據(jù)隱私方面,也幫助中國(guó)在A(yíng)I領(lǐng)域中獲得優(yōu)勢(shì)地位,譬如信息安全和臉部識(shí)別領(lǐng)域。

最近,中國(guó)警方就通過(guò)AI技術(shù)在一場(chǎng)五萬(wàn)人的音樂(lè)會(huì)中識(shí)別出了目標(biāo)人物。(戳這里了解大數(shù)據(jù)文摘相關(guān)報(bào)道)

大量進(jìn)行臉部識(shí)別及圖像識(shí)別的商湯科技有限公司表示,他們已籌到6億美元,成為了全球最有價(jià)值的AI初創(chuàng)企業(yè)。中國(guó)指出,其國(guó)內(nèi)的移動(dòng)市場(chǎng)規(guī)模是美國(guó)的三倍,同時(shí)發(fā)生的移動(dòng)交易是50倍——這是巨大的數(shù)據(jù)優(yōu)勢(shì)。專(zhuān)注于數(shù)據(jù)隱私政策的歐洲在A(yíng)I的某些領(lǐng)域中,將把自己放在不利地位,即使歐盟正在討論220億美元AI投資的可能性。

英國(guó)、德國(guó)、法國(guó)以及日本最近都宣布了它們的國(guó)家AI戰(zhàn)略。譬如,法國(guó)總統(tǒng)馬可龍就說(shuō),法國(guó)政府接下來(lái)五年將會(huì)花費(fèi)18.5億美元支持建立AI生態(tài)系統(tǒng),包括大型公共數(shù)據(jù)集的建立。

而Google的DeepMind以及三星已經(jīng)承諾將成立新的巴黎實(shí)驗(yàn)室,富士通也正在擴(kuò)張其在巴黎的研究中心。英國(guó)也宣布了14億的AI投資,包括對(duì)1000個(gè)AI博士的資助。

問(wèn)題在于,這么多國(guó)家都在對(duì)AI人才以及生態(tài)系統(tǒng)進(jìn)行投資,誰(shuí)會(huì)笑到***?法國(guó)和英國(guó)政府是不是僅僅只是為Google完成了AI博士?jī)?chǔ)備?

高至六位數(shù)的機(jī)器學(xué)習(xí)工資總支出和收入稅收會(huì)非常可觀(guān),但所創(chuàng)造的經(jīng)濟(jì)價(jià)值卻有可能最終歸屬于這家美國(guó)公司和股東,以及笑而不語(yǔ)的美國(guó)財(cái)政部。

AI的確會(huì)促進(jìn)國(guó)家和企業(yè)的生產(chǎn)力和財(cái)富增長(zhǎng),但是當(dāng)我們看到30%到40%的工作將被機(jī)器所取代時(shí),我們不禁想:未來(lái)財(cái)富將如何分配?

經(jīng)濟(jì)學(xué)家會(huì)引用上百年前不斷增長(zhǎng)的自動(dòng)化技術(shù)作為解釋?zhuān)罱K這場(chǎng)技術(shù)革命的結(jié)果是工作機(jī)會(huì)的凈增長(zhǎng)還是凈減少?

在公眾討論中,人們常常引用機(jī)器學(xué)習(xí)之父Geoffrey Hinton的話(huà):放射科醫(yī)生將會(huì)失去工作,因?yàn)闄C(jī)器能從醫(yī)療照片中診斷疾病。

但同時(shí),我們也應(yīng)該把注意力轉(zhuǎn)向中國(guó),他們用AI技術(shù)成功幫助放射科醫(yī)生每年從14億CT掃描像中識(shí)別肺癌,滿(mǎn)足了巨大需求。

結(jié)果并不是工作機(jī)會(huì)的喪失,而是更加高效、更加準(zhǔn)確的診斷,最終市場(chǎng)將會(huì)擴(kuò)張。

不可否認(rèn)的是,未來(lái)可能會(huì)有一段劇變時(shí)期,掌控了AI技術(shù)和數(shù)據(jù)的企業(yè)和國(guó)家將籠絡(luò)大部分價(jià)值,而技術(shù)欠缺的國(guó)家將會(huì)不得不承受由AI自動(dòng)化而帶來(lái)的失業(yè)之痛。能從AI技術(shù)中獲益的,將是擁有高水平技術(shù)的大型組織。

以上所述,昭示所何?

通過(guò)縱覽AI生態(tài)全局,毫無(wú)疑問(wèn),我們正步入AI技術(shù)的黃金時(shí)代。經(jīng)濟(jì)價(jià)值遷移的方向昭示了幾個(gè)重要趨勢(shì):

全球科技巨頭是這場(chǎng)掘金潮中的鐵和鍬——只要你想在A(yíng)I浪潮中占據(jù)一席之地,他們就會(huì)幫你。Google、微軟以及IBM是AI比賽中的領(lǐng)跑者。

它們突破重圍,提供***的芯片、云技術(shù)、AI算法以及服務(wù)。緊隨其后的是中國(guó)科技巨頭例如阿里巴巴、騰訊和百度。初創(chuàng)公司很難花費(fèi)更多、更勝一籌,或者在持續(xù)增長(zhǎng)的云計(jì)算市場(chǎng)上提供比微軟價(jià)格更低的商品,或者比Google的TPU(Tensor Processing Unit)處理器提供更好的AI芯片,或比亞馬遜開(kāi)發(fā)更好的目標(biāo)識(shí)別認(rèn)知算法。

AI初創(chuàng)企業(yè)蜂擁而上,提供認(rèn)知算法、企業(yè)解決方案以及深度行業(yè)垂直解決方案。想要成功,創(chuàng)業(yè)公司們需要能夠獲取獨(dú)特的數(shù)據(jù)集、深度行業(yè)知識(shí)、足量資金,以及對(duì)供小于求的AI人才的吸引力及留存率。

我們不是在說(shuō)一個(gè)簡(jiǎn)單的APP就能改變世界,真正重要的是,AI初創(chuàng)企業(yè)的贏(yíng)家將會(huì)是能解決現(xiàn)實(shí)世界中高價(jià)值問(wèn)題、能迅速規(guī)模化上市產(chǎn)品并能夠建造堅(jiān)實(shí)壁壘的企業(yè)。創(chuàng)業(yè)公司應(yīng)該在企業(yè)和行業(yè)解決方案上集中發(fā)力,因?yàn)槟抢镉性S多高價(jià)值案例等待解決。

然而,這些企業(yè)在算法世界中面臨類(lèi)似的招聘問(wèn)題,至少接下來(lái)幾年內(nèi),人才戰(zhàn)將持續(xù)不斷。正如任何淘金潮一樣,這條路上只會(huì)有幾個(gè)贏(yíng)家,而其他的公司都會(huì)陣亡。然后這些贏(yíng)家們也很可能會(huì)收到巨頭們的收購(gòu)邀請(qǐng)。

企業(yè)已經(jīng)做好準(zhǔn)備,充分利用AI來(lái)獲取巨大的價(jià)值,更確切的說(shuō),是數(shù)十億美元的價(jià)值。AI將通過(guò)對(duì)主要商業(yè)流程的支持與自動(dòng)化,持續(xù)驅(qū)動(dòng)客戶(hù)體驗(yàn)的改善、生產(chǎn)力的增長(zhǎng)以及成本的降低,并提升產(chǎn)品和服務(wù)解決方案的競(jìng)爭(zhēng)力。

擁有規(guī)模化能力的企業(yè)會(huì)獲取更多的價(jià)值,它們擁有******的數(shù)據(jù)集,最多的消費(fèi)者以及***的收入份額。強(qiáng)者更強(qiáng),亙古不變。但這只會(huì)發(fā)生在擁有強(qiáng)大領(lǐng)導(dǎo)力以及靈活執(zhí)行力的公司身上。

再次強(qiáng)調(diào),領(lǐng)導(dǎo)AI實(shí)施的公司仍然還是那些科技巨頭,譬如Google、Facebook、蘋(píng)果以及亞馬遜,它們提供的AI產(chǎn)品和服務(wù)可以觸及到全世界數(shù)十億的消費(fèi)者。

從零售到醫(yī)療健康,乃至媒體行業(yè)的公司都心懷警惕,因?yàn)檫@些科技巨頭們正使用它們的AI技術(shù)進(jìn)入新領(lǐng)域并打破原有市場(chǎng)規(guī)則。

國(guó)家政體也加入到了AI競(jìng)賽中。中國(guó)從未掩飾想在2030年成為世界AI***的意愿,并且堅(jiān)信自己有結(jié)構(gòu)性?xún)?yōu)勢(shì)。

而當(dāng)許多歐洲國(guó)家大肆宣揚(yáng)政府對(duì)AI的投入時(shí),它們將面臨一個(gè)風(fēng)險(xiǎn):所有做出的投資很有可能只是為全球AI巨頭儲(chǔ)備人才,然后加速了其所屬?lài)?guó)的財(cái)富增長(zhǎng)。

嚴(yán)格的數(shù)據(jù)隱私政策是否會(huì)對(duì)歐洲國(guó)家AI創(chuàng)新不利?AI所創(chuàng)造的財(cái)富可能大多流向了那些控制并充分利用領(lǐng)先AI技術(shù)和數(shù)據(jù)的公司和國(guó)家——譬如美國(guó)和中國(guó)。沒(méi)有相應(yīng)技術(shù)優(yōu)勢(shì)的國(guó)家將可能成為自動(dòng)化侵蝕的亡者,工作機(jī)會(huì)越來(lái)越少。

簡(jiǎn)而言之,AI淘金潮將利好于擁有***的AI工具、技術(shù)、數(shù)據(jù)、專(zhuān)家、最多的消費(fèi)者以及強(qiáng)大資金獲取能力,并具備規(guī)模化能力的企業(yè)和國(guó)家。

規(guī)模化主體將獲取大部分AI創(chuàng)造的經(jīng)濟(jì)價(jià)值。“萬(wàn)變不離其宗”確有可能,而一些幸運(yùn)的、勇敢的初創(chuàng)公司也有可能在這浪潮中發(fā)現(xiàn)大型“原石”。

但正如許多淘金潮中所揭示的那樣,許多初創(chuàng)公司可能只會(huì)遇到礦砂。同時(shí),很多很多的個(gè)體以及社會(huì)群體將無(wú)法感受到這股淘金潮帶來(lái)的任何好處。

相關(guān)報(bào)道:

??https://towardsdatascience.com/who-is-going-to-make-money-in-ai-part-i-77a2f30b8cef??

【本文是51CTO專(zhuān)欄機(jī)構(gòu)大數(shù)據(jù)文摘的原創(chuàng)譯文,微信公眾號(hào)“大數(shù)據(jù)文摘( id: BigDataDigest)”】

?據(jù)文摘二維碼") ?

?