物聯(lián)網(wǎng)發(fā)展趨勢系列之十三(2018)

接上篇:

- 《物聯(lián)網(wǎng)發(fā)展趨勢系列之一(2018)》

- 《物聯(lián)網(wǎng)發(fā)展趨勢系列之二(2018)》

- 《物聯(lián)網(wǎng)發(fā)展趨勢系列之三(2018)》

- 《物聯(lián)網(wǎng)發(fā)展趨勢系列之四(2018)》

- 《物聯(lián)網(wǎng)發(fā)展趨勢系列之五(2018)》

- 《物聯(lián)網(wǎng)發(fā)展趨勢系列之六(2018)》

- 《物聯(lián)網(wǎng)發(fā)展趨勢系列之七(2018)》

- 《物聯(lián)網(wǎng)發(fā)展趨勢系列之八(2018)》

- 《物聯(lián)網(wǎng)發(fā)展趨勢系列之九(2018)》

- 《物聯(lián)網(wǎng)發(fā)展趨勢系列之十(2018)》

- 《物聯(lián)網(wǎng)發(fā)展趨勢系列之十一(2018)》

- 《物聯(lián)網(wǎng)發(fā)展趨勢系列之十三(2018)》

本文是物聯(lián)網(wǎng)發(fā)展趨勢系列中2018年第十三篇文章,主要介紹一下物聯(lián)網(wǎng)的贏利問題。

物聯(lián)網(wǎng)的概念討論了近10年了,經歷了幾輪熱點,進入2018年,可以看到物聯(lián)網(wǎng)越來越落地,而物聯(lián)網(wǎng)平臺是物聯(lián)網(wǎng)生態(tài)中最關鍵的環(huán)節(jié),物聯(lián)網(wǎng)平臺型企業(yè)是否盈利,對物聯(lián)網(wǎng)行業(yè)都是明顯的風向標,具有導向作用。

2018年,物聯(lián)網(wǎng)的領軍企業(yè)麻煩增多

最近幾年研究Xively的企業(yè)相對較少了,但在2010年的時候,Xively(現(xiàn)在叫Xively了,當時的名字是Pachube,2009年,2010年連續(xù)兩年被媒體評為10大物聯(lián)網(wǎng)公司),很早就具有了2.5億個連接設備。但在2011年被LogMeIn收購后修改過兩次名字(Cosm,Xively),主要還是沒有盈利模式。最終在今年2月被谷歌收購。

經過10年的發(fā)展,在物聯(lián)網(wǎng)時代到來之際,仍然找不到好的盈利模式,最終被收購。

前一段時間GE的Predix尋求被收購,作為工業(yè)互聯(lián)網(wǎng)的領軍企業(yè),也是沒有突破盈利模式的困難。

最近IBM的Waston,也被爆出用戶體驗不好,可能開出危險和錯誤的資料方案。

其實物聯(lián)網(wǎng)平臺型企業(yè)面臨的難題無外乎兩個:

- 在巨大的投入下,技術還有待完善[或者說商業(yè)生態(tài)還未建立],用戶體驗還不理想;

- 物聯(lián)網(wǎng)平臺的收益難題,平臺的直接收益還不能支撐企業(yè)的運營。

解決用戶體驗的問題,還是需要投入,不斷完善產品體驗;最終還是盈利的問題,只要平臺盈利了,用戶體驗也會經過迭代好起來。

所以物聯(lián)網(wǎng)的問題,還是商業(yè)模式的問題。

在平臺模式下,收入由按以前的解決方案(或軟件授權費),轉變?yōu)榘词褂?使用次數(shù),或使用時間)來收費的模式。解決方案(或軟件)授權費的模式,是先付費,后使用;而按使用收費的模式,是后付費模式。其成本的收回需要一個長的周期。在收入模式轉變的過程中,必然會帶來一個階段收入的降低,這個降低將體現(xiàn)在財務指標上,而財物指標對于上市公司是非常關鍵的,這是上市公司的平臺型企業(yè)都會面臨的難題。

類似的難題,IBM曾經遇到過,IBM是最早推動云計算的公司,但云計算的基礎設施是租賃模式,在從賣硬件,向賣服務的轉變過程中,財物指標的問題,限制了IBM云計算轉型的發(fā)展。

在物聯(lián)網(wǎng)平臺模式下,一些大型企業(yè)會面臨當年IBM一樣的難題。感覺Predix也有些類似。

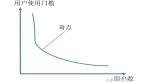

物聯(lián)網(wǎng)的價值是由量變引起質變

根據(jù)梅特卡夫定律,連接的價值與連接數(shù)量的平方成正比,而物聯(lián)網(wǎng)的價值創(chuàng)造,也是一個量變到質變的過程。

在這個過程中,必須要連接的設備(不連接就會有風險設備),實際上在物聯(lián)網(wǎng)技術之前就已經連接了,最簡單的比如航空發(fā)動機的聯(lián)網(wǎng),還有高端的自動化設備,在物聯(lián)網(wǎng)技術之前,都用自己的方式連接了。

非常重要的設備,已經不計成本連接了;剩下能快速增長連接的設備,是以前連接可以創(chuàng)造價值,但不連接也可以使用,而連接的成本高于其連接帶來的價值。

隨著技術發(fā)展,新的技術可以拉低連接成本,可以促進連接數(shù)量的增長,從而促進連網(wǎng)設備快速達到奇點,從而利用連接價值獲得收益。現(xiàn)在正處于很多行業(yè)的連接接近奇點的關鍵時期,撐過去了,平臺的收益會快速增長;而撐不過去,可能就如Predix,Xively一樣,需要尋求被收購了。

在這個階段,一些具有特點的企業(yè),已經開始嘗試收入模式的變化,比如PTC公司,今年7月19日宣布,從2019年1月1日起,其全球范圍內的軟件僅會通過訂閱模式提供,訂閱是一種以即用即付模式訪問PTC軟件許可證的方式,而不是通過一個大的前期成本訪問。

利用訂閱模式可以降低用戶使用平臺的早期投入,讓用戶更多的使用平臺;另外一方面也是因為連接設備數(shù)量達到規(guī)模之后,其按次使用的價值接近或開始超過按次使用的成本;是連接創(chuàng)造價值的體現(xiàn),說明一些領域的設備連接,已經接近奇點。

平臺收入模式將會多元化

剛剛介紹的訂閱模式是未來平臺收入的一種模式。但隨著平臺的發(fā)展,平臺的盈利模式也將會實現(xiàn)多元化。

有一些賣硬件連接方案的企業(yè),在物聯(lián)網(wǎng)的發(fā)展過程中,通過平臺方案,可以導入硬件的銷售,比如一些WIFI模塊企業(yè),通過平臺解決方案,形成硬件銷售的導入。雖然平臺是支撐,不創(chuàng)造收入,但能為擴大硬件的銷售規(guī)模,用另外一種模式獲得收益。

擴大硬件銷售規(guī)模,還有一個例子是重型機械行業(yè),在平臺上具有定位功能,就可以將重型機械設備由賣變租,降低了重型機械設備的使用門檻,擴大了重型機械設備的用量,帶來的重型機械行業(yè)本身的快速發(fā)展。重型機械設備的平臺,為其租賃提供服務。

再比如一些具有規(guī)模效應的設備連接,其連接規(guī)模巨大,有很好的導流入口特征。比如導航軟件,以前都是導航軟件收費。但隨著定位功能的普及,所有的手機、汽車上都有定位功能,作為基礎的功能,已經具有導流的意義。而通過導流,可以創(chuàng)造巨大的價值。所以隨著用戶的增加,傳統(tǒng)收費的導航軟件,開始免費,其收入是依靠導流來完成。

還有一種盈利模式,是通過數(shù)據(jù)以及專業(yè)化的服務來獲取收入的。

比如GE最早的航空發(fā)動機,就有定位功能,可以其具體位置。這些高端服務是可以獲得好的收益的。還有一個例子是小松機械,小松機械獲得了大量的設備使用信息,在一些特殊行業(yè)領域,利用這些數(shù)據(jù)可以提供咨詢,獲得另外的一種盈利模式。

這幾種模式,可能都是未來物聯(lián)網(wǎng)平臺企業(yè)的模式,另外還有一種,是通過應用來實現(xiàn)價值的,平臺不收費,但通過應用獲得附加值來獲得收益。

比如寧波有一家企業(yè)生意幫,提供生產設備平臺,將合作伙伴的生產設備連網(wǎng),在平臺上承接生產任務,將生產任務分配給產能有富余的企業(yè),通過承接生產任務,分配生產任務這樣直接與生產、銷售相結合。

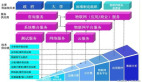

物聯(lián)網(wǎng)盈利的多元化,我是比較看好以應用來獲得收益的盈利模式。所以最近特別關注基于平臺的應用,也就是現(xiàn)在提到最多的產業(yè)互聯(lián)網(wǎng)。

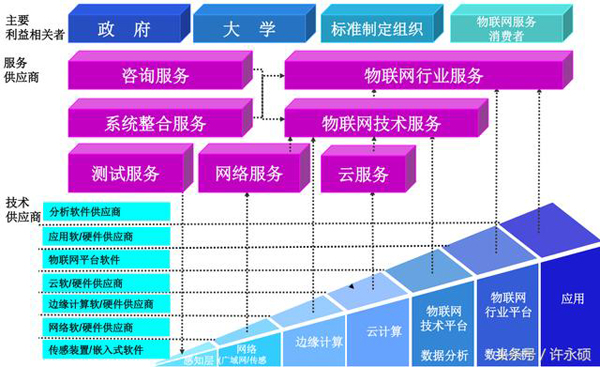

如上圖:有物聯(lián)網(wǎng)行業(yè)平臺,和物聯(lián)網(wǎng)技術平臺。在我的框架中,工業(yè)互聯(lián)網(wǎng)處于物聯(lián)網(wǎng)技術平臺的位置,而產業(yè)互聯(lián)網(wǎng),處于物聯(lián)網(wǎng)行業(yè)平臺的位置。

行業(yè)平臺是應用驅動(可以通過應用來獲得收益的),而技術平臺是技術驅動(在技術不完善的階段,收益相對比較難)。但技術平臺功能的完善,需要應用平臺來推動。所以在技術平臺為完善的情況下,領先行業(yè)的行業(yè)平臺,可以先通過應用獲利,再將功能完善后,提供技術賦能,成為技術平臺。

其實阿里、京東的成長路徑就是這樣,阿里、京東實現(xiàn)了電子商務平臺(應用平臺),隨著用戶數(shù)量的增加,必須要求具有超大規(guī)模的數(shù)據(jù)承載能力,開始研究云計算。當具有了云計算的能力,再進一步發(fā)展PaaS平臺。

這個路徑其實是可以借鑒的。