信創(chuàng)項(xiàng)目大量落地,國(guó)產(chǎn)數(shù)據(jù)庫(kù)快速崛起

信創(chuàng)產(chǎn)業(yè)涉及到一條龐大的產(chǎn)業(yè)鏈,包括操作系統(tǒng)、芯片、數(shù)據(jù)庫(kù)、應(yīng)用軟件等為核心的國(guó)產(chǎn)自主安全平臺(tái)。國(guó)產(chǎn)數(shù)據(jù)庫(kù)作為IT基礎(chǔ)設(shè)施,是新基建和信創(chuàng)生態(tài)中非常重要的一環(huán),與芯片、操作系統(tǒng)一并稱為IT皇冠上的明珠。當(dāng)下信創(chuàng)大環(huán)境下,國(guó)產(chǎn)數(shù)據(jù)庫(kù)正處于更大的政策和市場(chǎng)紅利期,通過(guò)業(yè)務(wù)場(chǎng)景的落地實(shí)踐,將會(huì)大大加速產(chǎn)品的成熟化。具有完全自主知識(shí)產(chǎn)權(quán)的國(guó)產(chǎn)數(shù)據(jù)庫(kù),迎來(lái)了前所未有的發(fā)展機(jī)遇,但也面臨著激烈的市場(chǎng)競(jìng)爭(zhēng)。

一、國(guó)際形勢(shì)風(fēng)云變幻,信創(chuàng)工程大舉提速

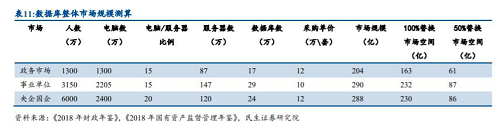

據(jù)據(jù)民生證券的調(diào)研結(jié)果,依據(jù)政府機(jī)關(guān)人數(shù)、事業(yè)單位人數(shù)和國(guó)有企業(yè)職工人數(shù)作為電腦終端的需求,合理估計(jì)出信創(chuàng)服務(wù)器數(shù)量和數(shù)據(jù)庫(kù)套數(shù),計(jì)算得出政務(wù)市場(chǎng)、事業(yè)單位和央企國(guó)企整體市場(chǎng)規(guī)模分別為208億、294億、288億。結(jié)合目前信創(chuàng)項(xiàng)目的推進(jìn)進(jìn)度,若完全全部進(jìn)行替代,后續(xù)整體國(guó)產(chǎn)數(shù)據(jù)庫(kù)市場(chǎng)空間為163億、233億、230億,合計(jì)626億;保守估計(jì)只完成50%的替換,則新增空間為61億、87億、86億,合計(jì)235億。

? ?

?

二、數(shù)據(jù)庫(kù)需求爆發(fā),關(guān)系型數(shù)據(jù)庫(kù)為主導(dǎo)

據(jù)以上測(cè)算,當(dāng)前我國(guó)信創(chuàng)數(shù)據(jù)庫(kù)市場(chǎng)保守估計(jì)具有百億以上市場(chǎng)規(guī)模。如果考慮持續(xù)發(fā)展的大數(shù)據(jù)產(chǎn)業(yè),根據(jù)2019大數(shù)據(jù)白皮書(shū),2019年大數(shù)據(jù)研發(fā)人員超過(guò)8萬(wàn)人,研發(fā)投入超過(guò)550億人民幣,同時(shí)預(yù)計(jì)我國(guó)2020年大數(shù)據(jù)產(chǎn)業(yè)市場(chǎng)達(dá)6600億元以上,行業(yè)復(fù)合增速超20%,國(guó)產(chǎn)數(shù)據(jù)庫(kù)市場(chǎng)存在巨大的發(fā)展空間。

在數(shù)據(jù)軟件市場(chǎng)中,數(shù)字經(jīng)濟(jì)的發(fā)展導(dǎo)致大量非關(guān)聯(lián)數(shù)據(jù)分析需求的產(chǎn)生,關(guān)系型數(shù)據(jù)庫(kù)占比下降,但傳統(tǒng)關(guān)系型數(shù)據(jù)庫(kù)仍為主流。參考國(guó)外數(shù)據(jù)庫(kù)的發(fā)展和國(guó)內(nèi)數(shù)據(jù)庫(kù)市場(chǎng)當(dāng)前情況,傳統(tǒng)關(guān)系型數(shù)據(jù)庫(kù)的國(guó)內(nèi)市場(chǎng)規(guī)模從2012年的46.51億元增長(zhǎng)到2017年的102.8億元,復(fù)合增速為17%,略高于行業(yè)增速,市占率超85%。國(guó)產(chǎn)化替代持續(xù)推進(jìn),關(guān)系型市場(chǎng)中國(guó)產(chǎn)數(shù)據(jù)庫(kù)市占率從2009年的4.2%提升至2019年的18.9%以上,海外四巨頭仍占據(jù)65%以上份額,海外廠商整體增長(zhǎng)乏力,當(dāng)前海外巨頭的影響力仍在,國(guó)產(chǎn)化數(shù)據(jù)庫(kù)仍有較大提升空間。

三、信創(chuàng)數(shù)據(jù)庫(kù)市場(chǎng)格局初定,未來(lái)發(fā)展可期

經(jīng)過(guò)2014年以來(lái)的信創(chuàng)工程推進(jìn),從一期二期試點(diǎn)到今年的大批量推廣工作,國(guó)內(nèi)數(shù)據(jù)庫(kù)市場(chǎng)產(chǎn)品百花齊放的同時(shí),產(chǎn)品集中度效應(yīng)初顯,涌現(xiàn)了一批優(yōu)秀的國(guó)產(chǎn)數(shù)據(jù)庫(kù)廠商,第一類是成立較早的傳統(tǒng)數(shù)據(jù)庫(kù)廠商 (人大金倉(cāng)、達(dá)夢(mèng)、神舟通用、南大通用等),第二類是大廠匯聚的“云數(shù)據(jù)庫(kù)”(阿里云、騰訊云、華為云等),第三類是新興數(shù)據(jù)庫(kù)(PingCAP、中興、浪潮、易鯨捷等)。

從最新的信創(chuàng)工程招標(biāo)情況看,金倉(cāng)、達(dá)夢(mèng)、神通三家的市場(chǎng)競(jìng)爭(zhēng)白熱化,其中人大金倉(cāng)、武漢達(dá)夢(mèng)的表現(xiàn)尤為搶眼。據(jù)信創(chuàng)十大集成商和用戶的反饋數(shù)據(jù)看,在新一輪的全國(guó)信創(chuàng)工程中,隸屬中國(guó)電科集團(tuán)的人大金倉(cāng)數(shù)據(jù)庫(kù)的全國(guó)市場(chǎng)份額超過(guò)了50%,牢牢占住了信創(chuàng)數(shù)據(jù)庫(kù)的頭把交椅。而目前從黨政開(kāi)始的信創(chuàng)工程,只是國(guó)家進(jìn)行全行業(yè)信創(chuàng)的練兵,缺乏市場(chǎng)歷練正是國(guó)產(chǎn)數(shù)據(jù)庫(kù)產(chǎn)品不能有效產(chǎn)業(yè)化的原因之一,國(guó)產(chǎn)數(shù)據(jù)庫(kù)經(jīng)過(guò)這幾次的試點(diǎn)工程,產(chǎn)品和技術(shù)以及服務(wù)會(huì)更加的成熟可靠。經(jīng)過(guò)試點(diǎn)項(xiàng)目的殘酷競(jìng)爭(zhēng)和環(huán)境考驗(yàn),其中的佼佼者,在未來(lái)的全行業(yè)信創(chuàng)市場(chǎng)將形成一定的市場(chǎng)和工程優(yōu)勢(shì)。

信創(chuàng)市場(chǎng)是大趨勢(shì)和大潮流,華為、阿里、騰訊等資金和技術(shù)實(shí)力雄厚的大廠,已經(jīng)敏感的意識(shí)到并開(kāi)始布局,2019年起不斷將自研數(shù)據(jù)庫(kù)推入市場(chǎng)并進(jìn)行大力的商業(yè)推廣,加劇了國(guó)產(chǎn)數(shù)據(jù)庫(kù)市場(chǎng)競(jìng)爭(zhēng)。根據(jù)IDC的數(shù)據(jù),2019年國(guó)內(nèi)傳統(tǒng)部署的關(guān)系型數(shù)據(jù)庫(kù)市場(chǎng)中,華為數(shù)據(jù)庫(kù)以6.2%的市場(chǎng)份額位列第五,排在Oracle、Microsoft、IBM、SAP之后,阿里巴巴以5.8%的市場(chǎng)份額位列第六,傳統(tǒng)數(shù)據(jù)庫(kù)廠商人大金倉(cāng)、武漢達(dá)夢(mèng)、神舟通用等緊隨其后。數(shù)據(jù)庫(kù)產(chǎn)品具有的高度場(chǎng)景依賴性特點(diǎn),為各家數(shù)據(jù)庫(kù)產(chǎn)品都提供了一線生機(jī),可以想象,未來(lái)的細(xì)分行業(yè)市場(chǎng),將為國(guó)產(chǎn)數(shù)據(jù)庫(kù)提供無(wú)限的可能。