IDC:2026年中國IT安全市場投資規模將達319億美元

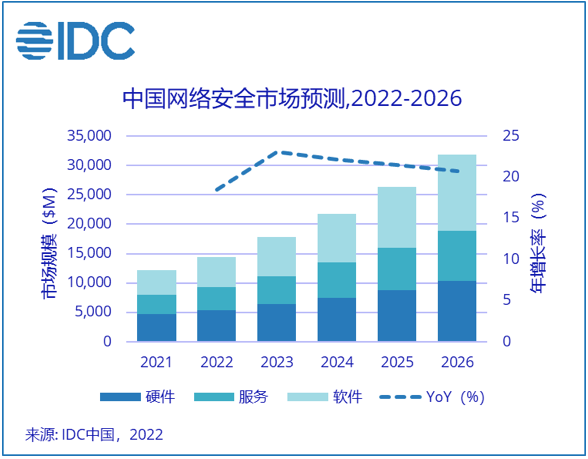

日前,國際數據公司(??IDC??)發布《IDC?Market?Forecast:中國網絡安全市場預測,2022-2026》報告顯示,2021年,中國網絡安全市場總投資規模為122億美元,其中安全硬件產品投入達到47億美元,占總體投入的?39%;安全軟件產品投入達到42.4億美元,占總體投入的35%;安全服務產品投入達到32.4億美元,占總體收入的26%。

IDC預測,到2026年,中國IT安全市場投資規模將達到319億美元,其中安全軟件的市場占比將超過安全硬件,軟件占比在2026年將達到41%。IDC預計,未來五年,制造業(包含離散制造、流程制造)將成為中國網絡安全支出增速最快的行業市場,五年復合增長率將達到22.8%,到2026年,制造業IT安全支出預計將達到22.2億美元。

??

基于上述預測,IDC向網絡安全市場中各技術服務提供商提出如下建議:

積極尋求新機會、轉危為機

2020年以來,疫情肆虐全球,各國經濟都遭受了不同程度的影響。與此同時,各地區沖突頻發,供應鏈等問題層出不窮,大環境給予了網絡安全廠商巨大的挑戰。對于技術服務提供商來說,積極尋求新機會刻不容緩。例如,疫情催生了大批遠程辦公、遠程教育等“遠程+”場景的新需求,零信任網絡訪問在這個場景下迎來了市場的高速增長期。廠商需要積極尋求危機中的新機會,加快熱點方向布局,搶占市場,以此來面對經濟下行所帶來的其他負面影響。

軟件化趨勢增強,廠商云化、虛擬化、SaaS化能力亟需提升

近幾年,伴隨云計算的快速發展,云基礎設施部署越來越多,云上安全能力的建設需求成為了上云客戶的剛需。公有云、專屬云、邊緣云、混合云上的安全一直以來都是最終用戶云建設過程中最大的擔憂。在此背景下,云安全市場將快速發展。廠商需要積極應對軟件化趨勢,提升其產品的虛擬化、云化、SaaS化能力,從而抓住下一個五年安全市場的發展機遇。

聚焦重點行業,因地制宜

政府、金融和通信長期是網絡安全支出的前三大行業,無論是出于合規還是業務要求,其對于網絡安全的需求是持續且穩定的,廠商需要在這三大行業上進行穩定投入。除此之外,中國制造強國的目標帶動了制造業在安全領域的投入,“關基”條例的加持使得能源、公共事業等行業支出也在穩定增加。聚焦短期高增長行業和地區,因地制宜可以更好的發揮營銷效果,實現增長。

深挖用戶需求,持續提升產品和服務能力

近幾年,網絡攻擊頻發使得越來越多的用戶采購網絡安全產品和服務不僅是為了合規,更是需要其部署的產品和服務可以真正解決其所面臨的安全挑戰。用戶對于安全產品和服務要求的進一步提高、新場景、新技術的持續發展都需要廠商不斷提升其產品和服務能力。具體而言,提升產品性能、功能,增加自動化、智能化等能力,增強服務標準化、制度化、流程化、知識化建設等方面都需要廠商重點關注。