2021,云計算巨頭們收效如何?2022,云計算行業(yè)呈現(xiàn)什么趨勢?

我們經(jīng)常說,云計算的未來十年不會像過去十年一樣。憑借數(shù)萬億美元科技業(yè)務(wù)的強(qiáng)勁勢頭,云計算已經(jīng)在鴻溝的另一邊牢牢地扎根。賣家和買家都在采用云技術(shù),許多人都在云之上建立自己的價值層。

在未來幾年,Wikibon預(yù)計創(chuàng)新將繼續(xù)圍繞美國三大云以及亞太地區(qū)的阿里巴巴,并在這些超大規(guī)模云服務(wù)商提供的硬件、軟件和工具上構(gòu)建有價值的生態(tài)系統(tǒng)。

重要的是,Wikibon不認(rèn)為這是一場逐底競爭。相反,Wikibon的預(yù)期是:大型公共云參與者將繼續(xù)通過創(chuàng)新、自動化和集成來降低平臺成本。其它云提供商和生態(tài)系統(tǒng),包括傳統(tǒng) IT 買家在內(nèi),他們將利用超大規(guī)模云和挖掘各自市場的機(jī)會。Wikibon認(rèn)為,這不是零和游戲。

云計算大事件

讓我們來看看人們在云計算產(chǎn)業(yè)中談?wù)撌裁匆约白罱囊恍┬侣劇?/p>

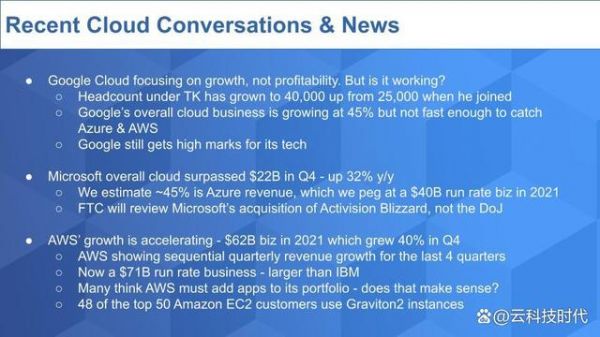

Google Cloud。截止2022年2月初,除了阿里巴巴,所有的大型云計算公司都公布了業(yè)績。Google繼續(xù)以犧牲利潤為代價,專注于增長。Alphabet報告稱,其云業(yè)務(wù)(包括 Google Workspace 等應(yīng)用程序)增長了45% ,達(dá)到55億美元,但運營虧損達(dá)8.9億美元。自從 Thomas Kurian 加入 Google 并負(fù)責(zé)云業(yè)務(wù)以來,Google已經(jīng)將其云計算業(yè)務(wù)的員工人數(shù)從2.5萬人增加到現(xiàn)在的4萬人,以努力追趕競爭,但追趕的代價是昂貴的。

從這個角度來看,AWS在2018年第一季度的收入是54億美元,所以幾乎與Google目前的云計算業(yè)務(wù)總量完全相同。而AWS當(dāng)時的增長速度是49%。請記住,Google在其云計算數(shù)字中包括一大塊高利潤的軟件。AWS那一季度的營業(yè)利潤為14億美元;約占其收入的26%。因此,這是一個高利潤的業(yè)務(wù)——與思科的整體業(yè)務(wù)利潤相當(dāng)——這是一項強(qiáng)勢的業(yè)務(wù)。

這就是當(dāng)Google排名第三又沒有足夠快地從廣告盈利模式中脫離出來時發(fā)生的事情。公平地說,Google在其技術(shù)質(zhì)量上仍然獲得了很高的評價。根據(jù) Duckbill Group 的 Corey Quinn 的說法,亞馬遜和Google Cloud“在可靠性方面并駕齊驅(qū)”。

微軟Azure。接著看看微軟云。微軟的整體云業(yè)務(wù)在2021年12月當(dāng)季超過了220億美元,同比增長32%。與Google一樣,微軟在其云計算營收數(shù)字中包含應(yīng)用軟件和SaaS產(chǎn)品,并為其Azure基礎(chǔ)設(shè)施即服務(wù)業(yè)務(wù)提供了有價值的引導(dǎo)。Wikibon估計Azure占了微軟云業(yè)務(wù)的45%,Wikibon認(rèn)為上個季度微軟整體云業(yè)務(wù)達(dá)到了400億美元年營收。微軟在其盈利電話會議中指出,Azure 近期的增長率下降趨勢將在2022年第一季度逆轉(zhuǎn),并呈現(xiàn)連續(xù)增長。

AWS。亞馬遜在2022年2月初公布了財報,公布財報后的第二天,該公司的價值上漲了1910億美元,創(chuàng)下了美股估值上漲的記錄。本季度AWS的收入同比增長40%。它在今年收盤時達(dá)到了620億美元,年營收達(dá)到了710億美元。現(xiàn)在AWS的規(guī)模已經(jīng)超過了IBM,后者在沒有 Kyndryl的情況下的年營收為670億美元。2011年IBM的收入為1070億美元。

近期在媒體和社交媒體上有一個討論,為了繼續(xù)增長并與微軟競爭,AWS必須進(jìn)入 SaaS 業(yè)務(wù)并提供應(yīng)用程序。Wikibon認(rèn)為這不是亞馬遜近期所應(yīng)該采取的正確戰(zhàn)略。相反,Wikibon認(rèn)為AWS應(yīng)該讓開發(fā)人員能夠參與競爭并開發(fā)SaaS產(chǎn)品。

最后,亞馬遜披露其前50家客戶中有48家正在使用Graviton2實例。為什么這很重要?因為AWS在定制芯片的競爭中遙遙領(lǐng)先,并且在價格性能曲線上遠(yuǎn)遠(yuǎn)優(yōu)于基于x86的替代品。這就是為什么這項業(yè)務(wù)不是逐底競爭的原因之一。Google、微軟和阿里巴巴緊隨AWS在芯片領(lǐng)域的舉措,將繼續(xù)推動其內(nèi)部成本結(jié)構(gòu)的下降,并提供相當(dāng)于或優(yōu)于此前摩爾定律曲線的性價比。

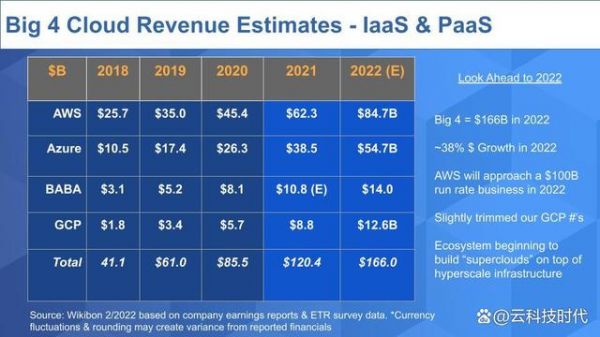

四大云計算超級巨頭收入超過1200億美元

讓我們看看這四家超大規(guī)模企業(yè)的2021年是如何結(jié)束的,并展望2022年。

上表顯示了 AWS、微軟、阿里巴巴和Google對全球IaaS和PaaS的收入預(yù)期。請記住,亞馬遜和阿里巴巴分享了凈IaaS數(shù)字,而微軟和Alphabet只給了需要解讀的數(shù)據(jù)。然后,Wikibon將這些數(shù)據(jù)與收集的其它數(shù)據(jù)相關(guān)聯(lián),Wikibon是為數(shù)不多的真正嘗試進(jìn)行對等比較的機(jī)構(gòu)之一。Synergy Research是另一家追蹤這些數(shù)據(jù)并將其公之于眾的公司(沒有付費墻),但是無法確定它們的數(shù)據(jù)。Synergy的GCP數(shù)據(jù)看起來很高,而Azure似乎有些被高估了,Synergy還統(tǒng)計托管的私有云服務(wù)等其它領(lǐng)域。

回到上面的表格。基于比較Alphabet在最近幾個季度的一些聲明和其它導(dǎo)致Wikibon不那么樂觀的調(diào)查數(shù)據(jù)后,Wikibon略微向下調(diào)整了GCP數(shù)據(jù)。只有阿里巴巴尚未公布營收,因此Wikibon將保持2021年約1200億美元的市場規(guī)模預(yù)測,相對于2020年增長41%。Wikibon預(yù)計這一數(shù)字在2022年將增長38%,達(dá)到1660億美元。

這四家公司為這個生態(tài)系統(tǒng)創(chuàng)造了一個機(jī)會,以在這個基礎(chǔ)設(shè)施之上建造超級云。我們正在見證這一切的發(fā)生。

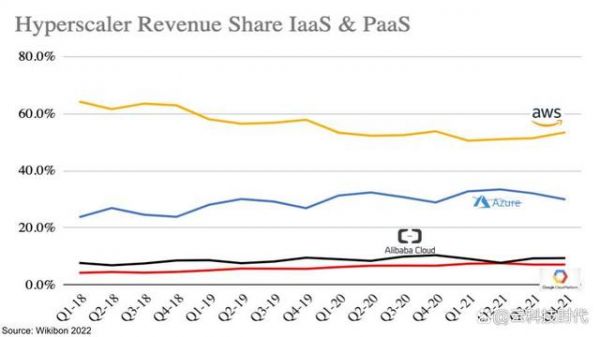

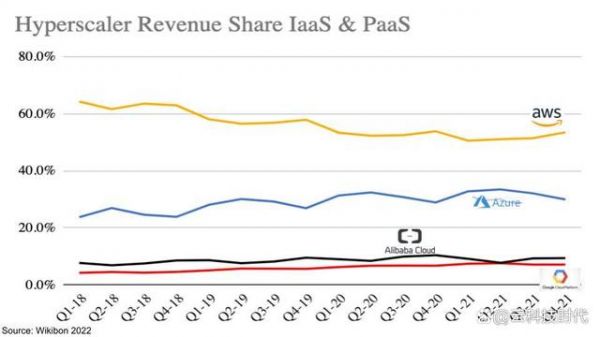

AWS:連續(xù)四個季度加速增長

下面的圖表顯示了這四家公司的季度收入份額。

請注意,AWS扭轉(zhuǎn)了其份額流失的趨勢,并略有上升。AWS已經(jīng)連續(xù)四個季度加速增長。去年,它占四大超級規(guī)模云公司收入的52%,第四季度這一數(shù)字接近54%。在2021年,Azure占據(jù)了超大規(guī)模云企業(yè)中32%的營收,而在第四季度這一比例降至30%。你可以看到,GCP和阿里巴巴在爭奪銅牌。

值得注意的是,在Wikibon最近發(fā)布的2022 年預(yù)測文章中,Wikibon表示Google云平臺今年將超過阿里巴巴,但鑒于最近看到了數(shù)據(jù)削減,因此Google要實現(xiàn)這一預(yù)測還需要做一些工作。

云計算的季度增長率正在趨于一致

讓我們看看下圖中的季度增長率,將看到呈市場壓縮趨勢。

上圖中的數(shù)據(jù),追蹤著季度收入增長率,可以追溯到2019年第一季度,可以看到穩(wěn)步下降的軌跡以及AWS在去年第一季度經(jīng)歷的逆轉(zhuǎn)。現(xiàn)在請記住微軟提供的Azure連續(xù)增長的市場指引,因此橙色線應(yīng)呈回升趨勢。考慮到 GCP 規(guī)模小得多,而又進(jìn)行了大量進(jìn)入市場的投資,我們希望看到其加速發(fā)展。

AWS的表現(xiàn)令人矚目,該公司能夠在710億美元的業(yè)務(wù)中加速增長。阿里巴巴有點不透明,Wikibon承認(rèn)沒有那么接近中國市場,但將繼續(xù)從遠(yuǎn)處觀察,因為增長速度的急劇下降令人擔(dān)憂。

云巨頭們的巨大發(fā)展勢頭

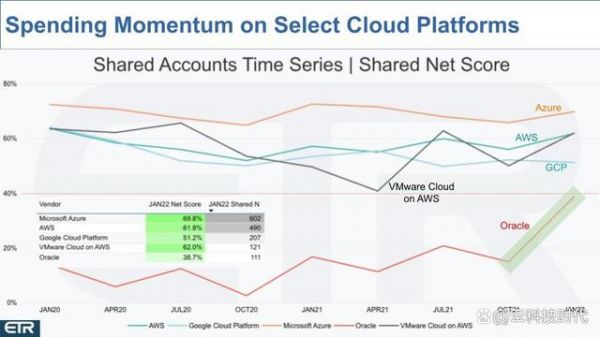

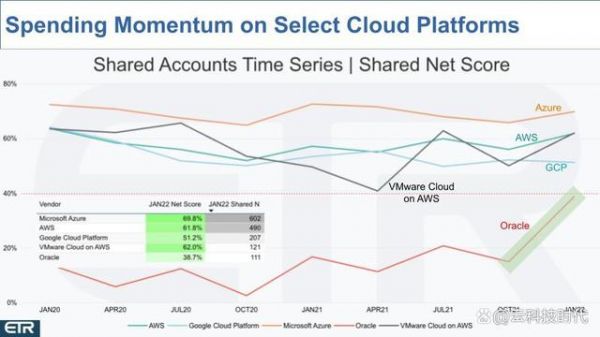

下面的圖表顯示了一些選定的云平臺按時間排列的數(shù)據(jù),這些云平臺在ETR數(shù)據(jù)集中顯示了支出勢頭。ETR 使用稱為Net Score(凈得分)的指標(biāo)來衡量產(chǎn)品和服務(wù)的支出速度。凈得分基本上會詢問客戶在平臺上的花費是更多、更少還是相同?它從更多中減去更少,就能產(chǎn)生凈分?jǐn)?shù)。

此圖表顯示了可追溯到2020年1月的五個云平臺的凈得分。請注意插入的表格,它顯示了凈得分和 Shared N,后者表示數(shù)據(jù)集中的提及次數(shù),在此處列出的所有平臺都在調(diào)查中顯示出強(qiáng)大的存在,40%的紅色虛線表示支出處于較高水平。

可以看到Azure、AWS和VMware Cloud on AWS以及GCP都得到了很好的提升,并從10 月份的數(shù)據(jù)中反彈,這表明云的整體發(fā)展勢頭仍在繼續(xù)。

但是,這些數(shù)字中最大的驚喜是Oracle的穩(wěn)步攀升和陡峭的上升勢頭,達(dá)到了僅低于40%的水平。當(dāng)然,一個季度不代表一種趨勢,但追溯到2020年1月,Oracle的峰值越來越高。這將繼續(xù)引發(fā)市場的關(guān)注。

本地與混合云顯示出可觀的勢頭

下圖顯示了 ETR 調(diào)查中其它一些云平臺在相同時間里的序列視圖。

在圖表中,引入了一些大型混合云參與者,尤其是VMware Cloud,即VCF和其它本地解決方案。Red Hat OpenStack,在想要構(gòu)建自有云的電信公司中仍然很受歡迎。我們也開始看到HPE GreenLake和Dell Apex更頻繁地出現(xiàn)。幾年前,IBM 收購了SoftLayer,后者主要是一家裸機(jī)托管公司。IBM利用該平臺開發(fā)了自己的公共云。在很大程度上錯過了云浪潮之后,IBM現(xiàn)在正以紅帽 OpenShift 作為其戰(zhàn)略的關(guān)鍵,在混合云領(lǐng)域奮起直追。

這些數(shù)據(jù)告訴我們,首先這些平臺在數(shù)據(jù)集中的存在感不同于以前的參與者。VMware 是一個可能的例外,其Shared N達(dá)到了110。除了VMware之外,這些玩家沒有上一張圖表中顯示出加速支出的態(tài)勢,大多數(shù)都在紅線以下。

HPE和戴爾很有趣。他們正在將早期的私有云業(yè)務(wù)分別過渡到GreenLake和Apex。經(jīng)過多年關(guān)注擠占傳統(tǒng)本地基礎(chǔ)設(shè)施市場的公共云之后,他們現(xiàn)在開始在企業(yè)本地為客戶構(gòu)建類似云的基礎(chǔ)設(shè)施、服務(wù)和定價模型。他們向云模式轉(zhuǎn)型,并以一種更明智、更有吸引力的方式對其進(jìn)行營銷。因此,Wikibon預(yù)計這兩家公司的數(shù)據(jù)會出現(xiàn)反彈,因為他們的安裝基礎(chǔ)正在發(fā)生轉(zhuǎn)變,并最終進(jìn)入一個穩(wěn)定的階段。

再來看看IBM。該公司正在進(jìn)行一次重大的改革。Arvind Krishna繼承了三代具有專業(yè)服務(wù)思維的領(lǐng)導(dǎo)團(tuán)隊。在后郭士納時代,彭明盛和羅睿蘭堅持IBM的服務(wù)傳統(tǒng)太久,并保護(hù)過去不受未來的影響。IBM錯過了云計算的機(jī)會,被迫收購紅帽公司為混合云戰(zhàn)爭做好準(zhǔn)備。羅睿蘭試圖縮小規(guī)模以求成長,但沒有成功。Krishna正在加速行動以解決遺留問題,并在剝離Kyndryl后,承諾收入增長將達(dá)到中等個位數(shù),這將是一個可喜的變化。IBM有很多工作要做,Wikibon預(yù)計它的凈得分?jǐn)?shù)字也會隨著客戶向未來過渡而反彈。

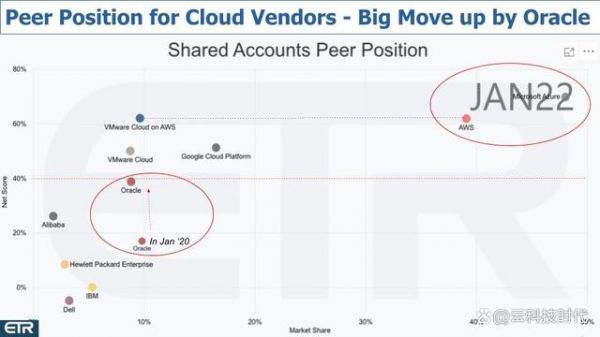

AWS和Azure的令人印象深刻的地位

讓我們在不同的背景下看看所有這些玩家。

上面的圖表繪制了前面提及的所有的云,縱軸是凈得分或支出速度,橫軸是市場份額或在數(shù)據(jù)集中的普遍性。在這里提出幾個關(guān)鍵的問題:數(shù)據(jù)證實了Wikibon一段時間以來的說法,AWS和微軟以其強(qiáng)大的存在和數(shù)百億的收入而獨樹一幟——但它們都遠(yuǎn)遠(yuǎn)高于40%的線,并在這兩個方面明顯領(lǐng)先于GCP;VMware雖然規(guī)模要小得多,但正顯示出合理的勢頭,這與其公開聲明有關(guān);阿里巴巴在調(diào)查中沒有真正的大樣本,可以看到HPE、戴爾和IBM還有一些工作要做,但在調(diào)查中開始顯示出更大的存在,但與領(lǐng)導(dǎo)者相比,支出勢頭仍然不大。Oracle是最大的驚喜——看看Oracle在2021年一月份調(diào)查中的位置,以及他們在最近的飆升。

Oracle 是關(guān)鍵任務(wù)應(yīng)用程序之王

Twitter上的一個視頻引發(fā)了關(guān)注,這是一個數(shù)據(jù)庫遷移的場景。對于那些曾經(jīng)經(jīng)歷過關(guān)鍵任務(wù)系統(tǒng)的重大遷移的人來說,從Oracle遷移出去真的很痛苦。而盡管人們對Oracle有所有的仇恨和所有的缺點,但它確實是關(guān)鍵任務(wù)系統(tǒng)的最佳環(huán)境。客戶知道這一點。

現(xiàn)在的情況是,Oracle正在為Oracle數(shù)據(jù)庫和關(guān)鍵任務(wù)應(yīng)用程序構(gòu)建最佳云,它有很多真正賺錢的客戶,這些客戶有著龐大的本地應(yīng)用,而這些公司正在遷移到Oracle云基礎(chǔ)設(shè)施(OCI)。由于可以在Oracle云中獲得相同的集成Exadata硬件和軟件來運行數(shù)據(jù)庫,Oracle比其競爭對手更有優(yōu)勢。Oracle不僅投資以優(yōu)化其關(guān)鍵任務(wù)應(yīng)用程序的云基礎(chǔ)架構(gòu),還通過懲罰在其它地方運行Oracle的客戶來提高成本效益。Oracle提高了在其它云上運行其軟件的許可費用,并允許這些云稱Oracle更便宜。

分析師高度評價Oracle的云數(shù)據(jù)庫。Oracle的差異化地位有助于解釋為什么Oracle是關(guān)鍵任務(wù)應(yīng)用程序之王,例如Gartner的云數(shù)據(jù)庫魔力象限和其它分析展示了Oracle處于如此有利的位置。

可以在上圖中看到,Oracle在象限中的位置與 AWS 和微軟一樣,并領(lǐng)先于Google。右側(cè)是Gartner在運營用例中對DBMS的關(guān)鍵能力評級,Oracle 在 Gartner 跟蹤的幾乎所有類別中都處于領(lǐng)先地位。上面的圖表顯示了傳統(tǒng)的交易,但是Gartner認(rèn)為Oracle在流處理、操作智能和實時增強(qiáng)交易方面領(lǐng)先于所有供應(yīng)商。

Wikibon認(rèn)為Gartner可能會錯過一些新興的機(jī)會,例如 Snowflake 正在開創(chuàng)的機(jī)會。但不可否認(rèn)的是,Oracle通過面向Redhat套件的優(yōu)化,在云計算方面做出了正確的舉措。在Wikibon看來,這一點是毫無疑問的,當(dāng)涉及到關(guān)鍵任務(wù)時,我們認(rèn)為Gartner的分析是正確的。

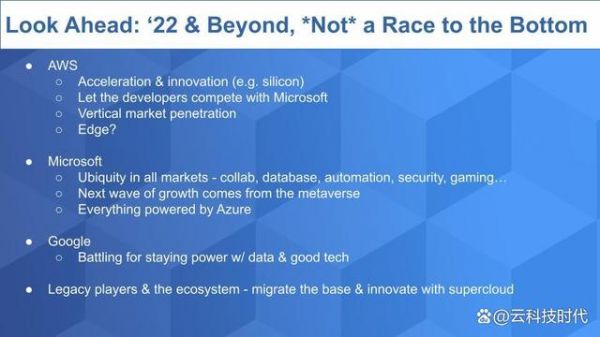

展望云計算的未來

從三大云玩家開始。AWS 正在加速創(chuàng)新——一個很好的例子是使用定制芯片如Nitro、Graviton和其它芯片,它們將幫助該公司解決與“通往零碳”相關(guān)的擔(dān)憂。Wikibon相信 AWS 將讓其開發(fā)人員專注于SaaS業(yè)務(wù),并且在大多數(shù)情況下,AWS將提供解決大型垂直市場(如呼叫中心)的解決方案。 邊緣仍然是AWS和所有云玩家的未知數(shù)。AWS認(rèn)為,到時候所有的工作負(fù)載都會在公有云中運行。很難想象特斯拉自動駕駛汽車在公共云中運行,但也許AWS會重新定義云的含義。

微軟無處不在,現(xiàn)在正在進(jìn)一步擴(kuò)展到游戲和元宇宙中。當(dāng)納德拉在2014年成為CEO時,很多人認(rèn)為他應(yīng)該放棄Xbox。當(dāng)時許多Oracle員工的笑話是,Safra Catz 會在假期給她的孩子、侄女、侄子和孩子的朋友購買Xbox游戲機(jī),因為微軟每出貨一臺Xbox都會賠錢。 但納德拉堅持了下來,并看到了通過在線游戲社區(qū)進(jìn)行擴(kuò)張的機(jī)會。他作為CEO的第一筆收購交易是《我的世界》,現(xiàn)在收購動視暴雪將使微軟成為全球收入排名第三的游戲公司,僅次于騰訊和索尼。所有這些都將由Azure提供支持,并推動更多的計算、存儲、人工智能和工具。

Google正努力在這場對話中保持相關(guān)性并緊緊跟隨。幸運的是,由于Google的廣告業(yè)務(wù)利潤豐厚,它能夠承受在云計算中遭受的巨大損失。不要像許多人猜測的那樣期望Google會放棄云計算,這將是一個巨大的錯誤,因為市場足夠容納三個玩家。

接下來是其它的云。云生態(tài)系統(tǒng)尤其是 AWS 的生態(tài)系統(tǒng)正在爆炸式增長,而超級云的想法——即跨越多個云并隱藏底層復(fù)雜性的價值層,開始浮出水面。傳統(tǒng)玩家與他們的客戶保持密切聯(lián)系,并努力讓他們繼續(xù)消費——而且這種做法奏效了。戴爾、HPE、思科和像 Pure Storage 這樣的小型本地廠商表現(xiàn)相對仍然不錯,他們只是不像大型云玩家那樣“性感”。

真正有趣的是行業(yè)內(nèi)公司正在轉(zhuǎn)型以創(chuàng)建自己的數(shù)字業(yè)務(wù),幾乎所有這些企業(yè)都在公共云中運行一部分產(chǎn)品——但通常都與企業(yè)內(nèi)部的工作負(fù)載和數(shù)據(jù)相連接。讓這項工作發(fā)揮作用并在所有環(huán)境中創(chuàng)造出色的體驗是一個巨大的機(jī)會,我們正親眼目睹這一過程。 不要錯過!